2023年10月から始まる見込みのインボイス制度(適格請求書等保存方式)をボーリングの1番ピンとし、バックオフィス部門を起点にデータ活用、DX などの業務効率化、変革の兆しやニーズが高まっている。これを受けて、日経デジタルフォーラム「バックオフィスから始めるデジタル経営戦略」では、コンサルタント、税理士、バックオフィス改革を推進するサービス事業者の3者の観点で講演が行われた。

基調講演「人とAIの協働で実現するデータ駆動型経営」では、アクセンチュアのテクノロジーコンサルティング本部 トランスフォーメーションコンサルティング マネジング・ディレクター/博士(理学)の伊吹山秋彦氏が、コンサルタントの立場から「バックオフィス改革」の実践アプローチを共有した。

2008年アクセンチュア入社。小売業・製造業を中心に、IT戦略立案、グローバルでのITアーキテクチャ検討、オペレーティングモデル設計、ITコスト削減からグローバルシステム実装まで幅広いコンサルティング経験を有する。特に、DX 戦略策定やエンタープライズアーキテクチャを専門とする。高度情報処理技術者(ITストラテジスト、プロジェクトマネージャ、ITサービスマネージャ)。

伊吹山氏は日ごろのコンサルティング活動を通じて、「今、日本のバックオフィスは疲弊した状態にある」と明言する。

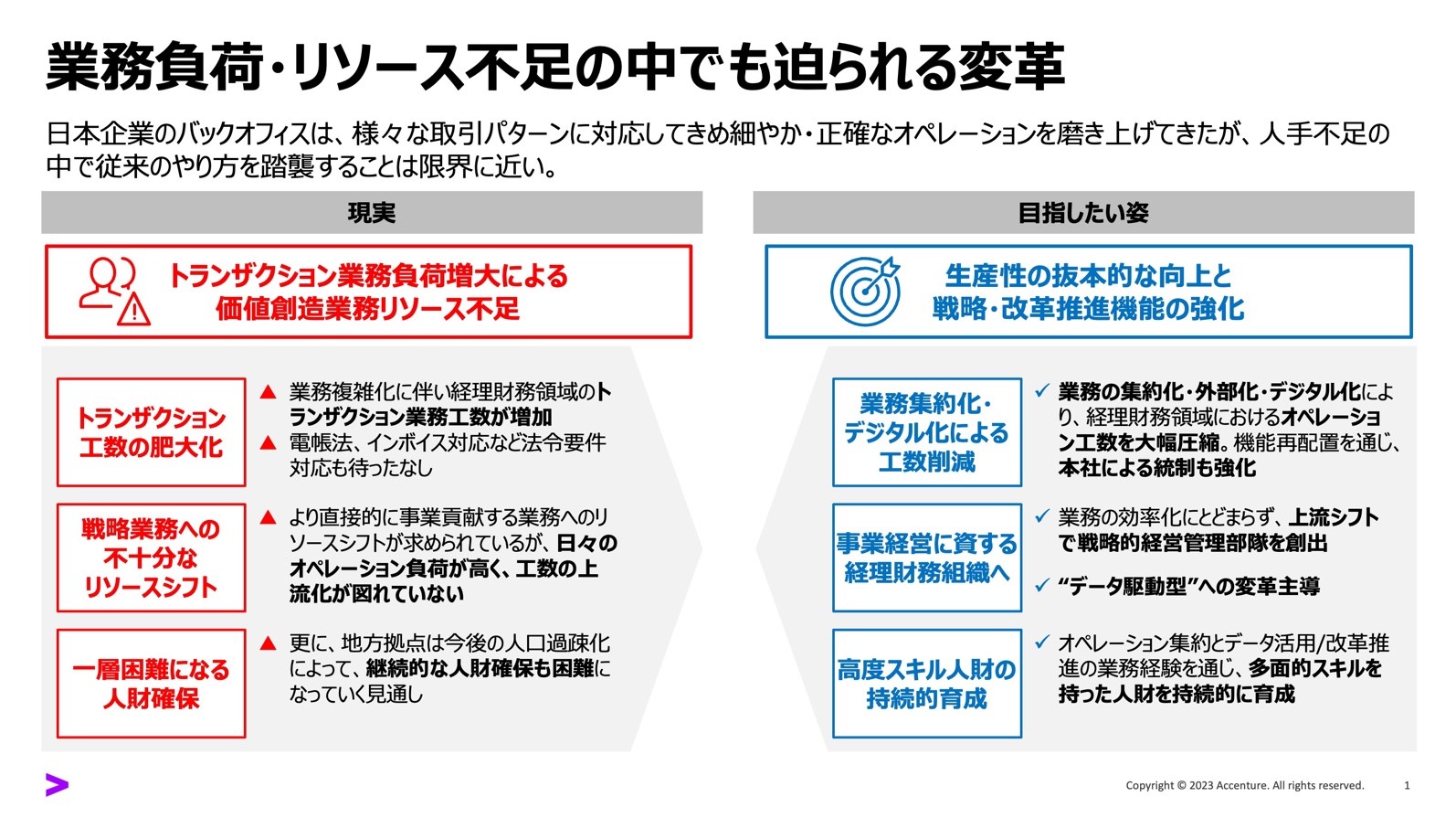

昨今はD2C(Direct to Consumer)、サブスクリプション・コマースなど事業が多様化し、企業内のトランザクション業務が肥大化した状態にある。本来ならば戦略業務に工数をかけたいが、バックオフィスはすでに大きなオペレーション負荷がかかっており、適切なリソースシフトもできない状況だ。特に地方拠点は人口過疎化が続き、専門人材の確保も難しい。「業務集約化・デジタル化による工数削減」「事業経営に資する経理財務組織へのシフト」「高度スキル人財の持続的育成」など、生産性の抜本的な向上と戦略・改革推進機能の強化がバックオフィスの喫緊の課題といえるだろう。

「業務負荷・リソース不足の中でも迫られる変革」(イベントの共有スライドより)

伊吹山氏は企業が目指すべきバックオフィス改革について「既存オペレーションの省力化」「意思決定の高度化」の観点から指南した。

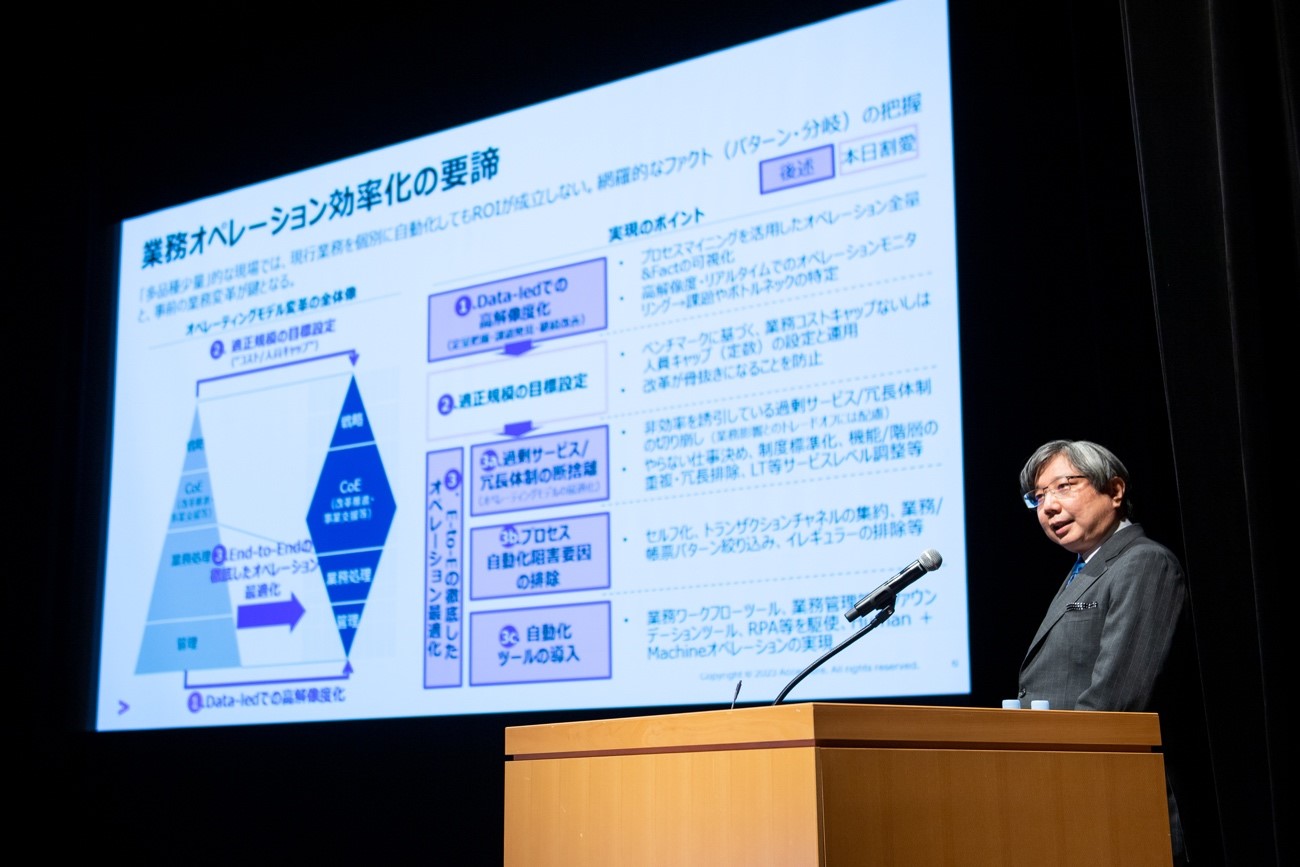

「既存オペレーション省力化の代表的な施策としては、自動化が挙げられます。しかし自動化は華々しい成果を上げた事例もありますが、現実的には簡単ではありません。日本企業のバックオフィスの場合、さまざまな業務パターン・取引先要望に応じてきめ細やかなサービスを提供しているケースも多く、そうした多品種少量的な現行業務をそのまま自動化すると、自動化自体のコストが増大してしまい、ROIが成立しません。たとえうまく自動化できたとしても、複雑な自動化には運用上の手間・負担が伴います。現行業務をそのまま自動化するのではなく、網羅的な現状把握と、過剰サービスの断捨離・自動化阻害要因排除といった“事前の下ごしらえ・仕込み”が重要となります」(伊吹山氏)

「業務オペレーション効率化の要諦」

では、既存オペレーションの省力化に成功すれば、バックオフィスの仕事は完全に効率化されるのか。当然そのようなことはなく、データ駆動型経営への転換、ひいては「意思決定の高度化」というさらなる高みを目指さなければいけない。

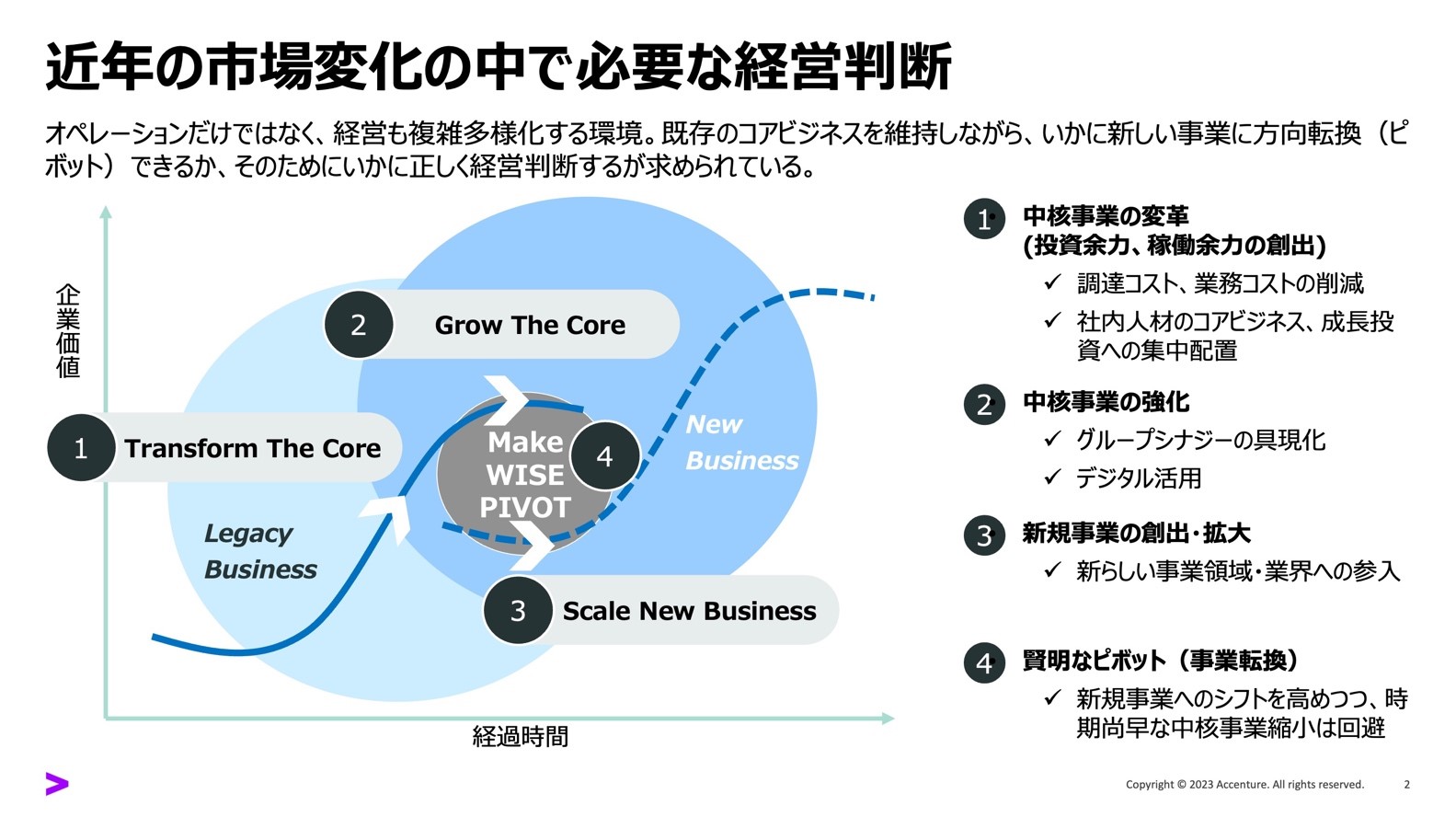

「経営判断の難易度は、上がっています。同じビジネスモデルで長期に稼いでいくのは、もはや難しい。中核事業を強化し、その余力を持って新規事業を拡大し次なる中核事業に育て上げていく、ビジネスモデルのWISE PIVOT(賢明なピボット)を実行していかなければいけません」(伊吹山氏)

「近年の市場変化の中で必要な経営判断」(イベントの共有スライドより)

しかし、「今まで誰も挑戦していない」「挑戦したけど誰も成功していない」からこその新規事業でもある。当然、一筋縄ではいかない。そこで伊吹山氏は、WISE PIVOTを成功させるポイントとして以下4つの観点を示した。

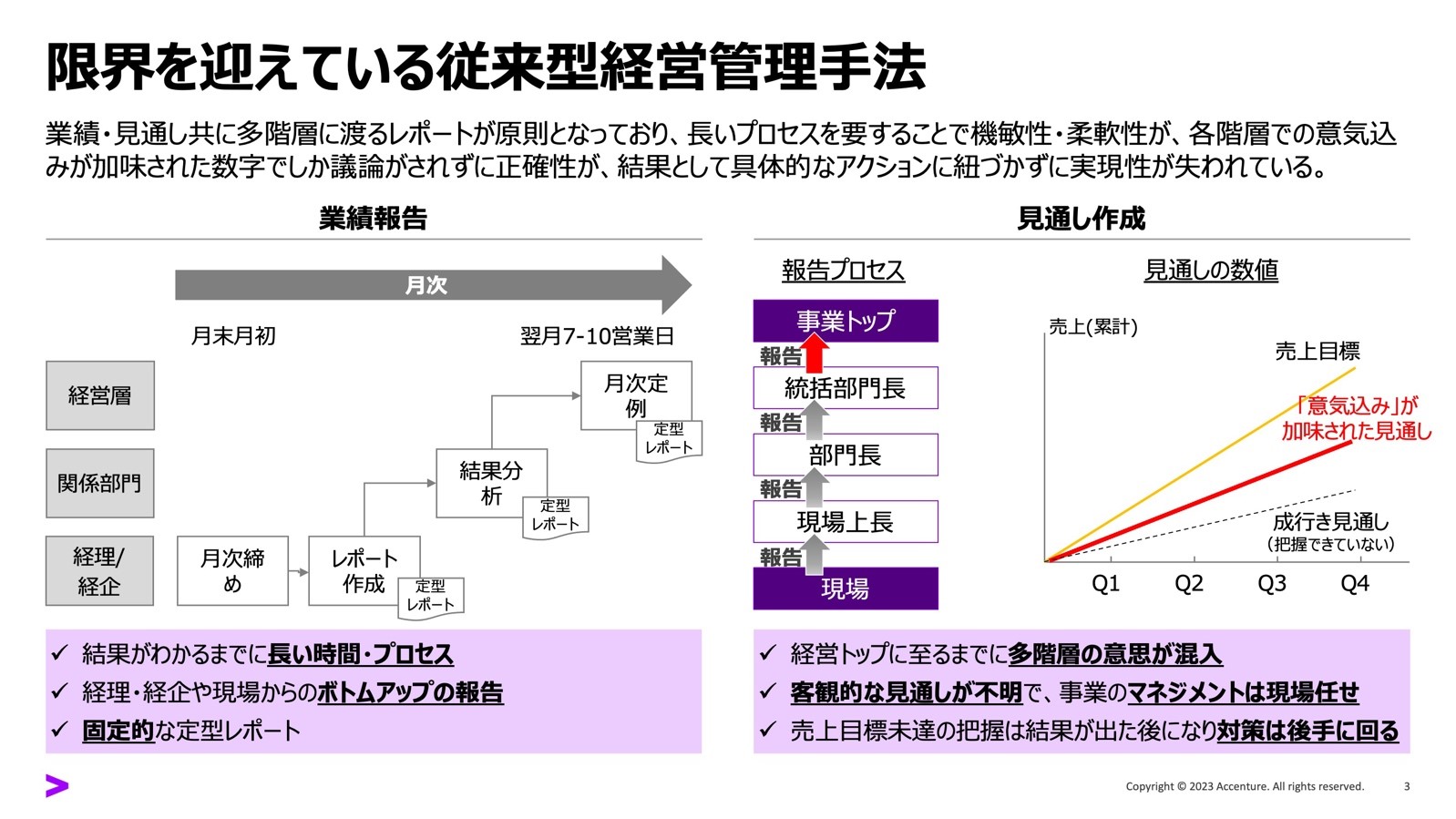

それら機敏性・正確性・柔軟性・実現性を向上させるにはリードタイムを要し、途中で意気込みも加味される多階層集計を用いた従来型の経営管理手法では限界がある。伊吹山氏は解決手段の一例として、アクセンチュアが展開する「AI Powered Management Cockpit(AI Poweredマネジメントコックピット)」を推した。

「限界を迎えている従来型経営管理手法」(イベントの共有スライドより)

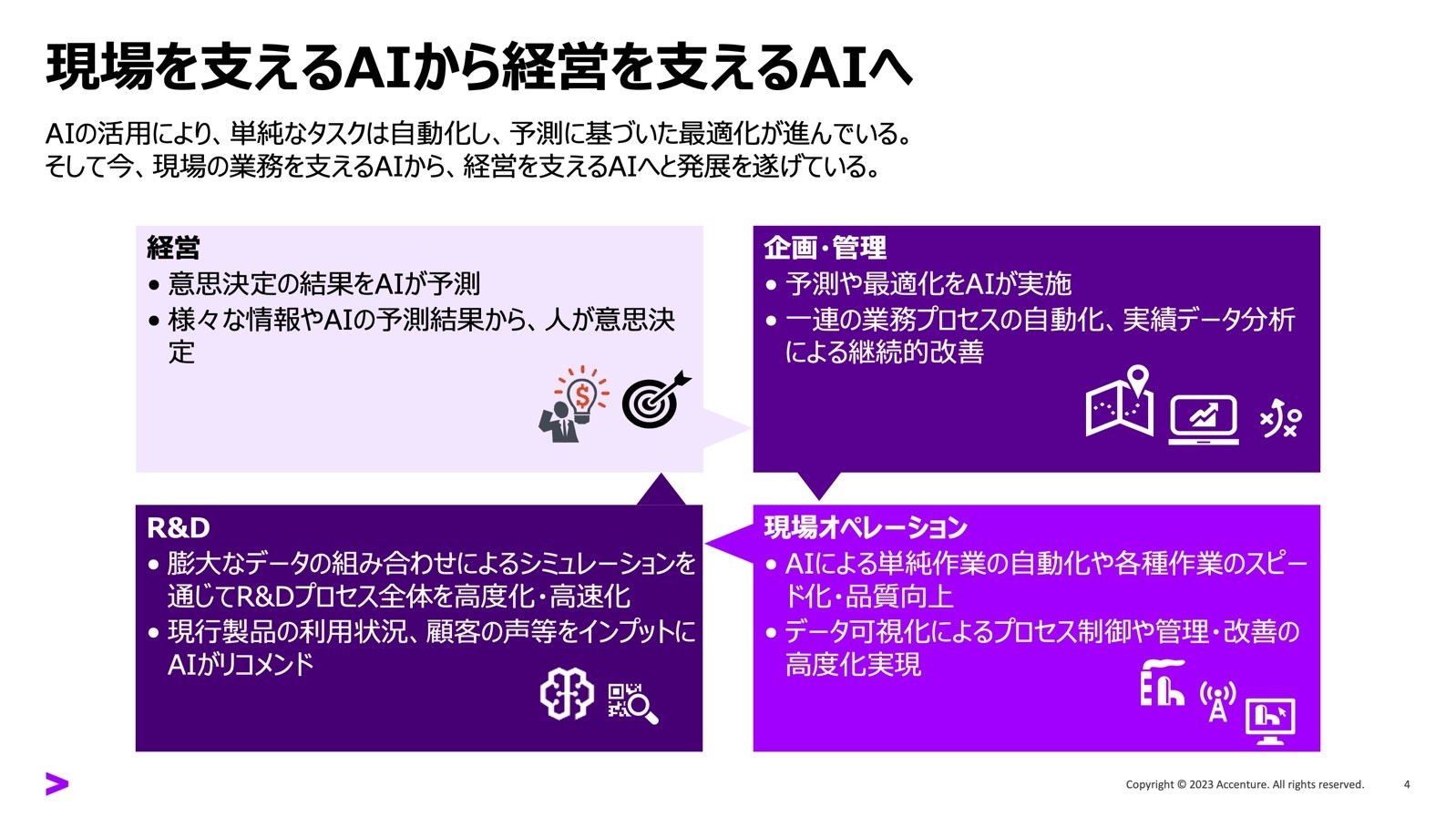

「かつてAIは現場オペレーションの効率化・省力化が主戦場でしたが、現在の活用の幅は現場のみならず、『経営』『企画・管理』『R&D』までに及んでいます。各事業部・機能部門の情報を吸い上げ、全社最適の立場から意思決定指標を整理し、意思決定プロセスを高度化するようなソリューションが必要です。成功の鍵を握るのは、バックオフィスです。全社最適な指標は部門に閉じたデータ・部門ごとに設計されたデータだけからはつくれませんが、バックオフィスは一番経営陣に近く、かつ会社のお金の流れを全て熟知しています。ぜひバックオフィスの皆さんにリーダーシップをとっていただきたいと思います」(伊吹山氏)

「現場を支えるAIから経営を支えるAIへ」(イベントの共有スライドより)

続けて、SKJ総合税理士事務所 所長・税理士の袖山喜久造氏の基調講演は、「業務DX を見据えたインボイス制度・改正電帳法の対応」をテーマに行われた。

国税庁、東京国税局において長年大企業の法人税調査等を担当。2012年7月東京国税局を退職。同年11月千代田区神田淡路町にSKJ総合税理士事務所を開設。19年5月SKJコンサルティング合同会社を設立。電子帳簿保存法関連の電子化コンサルティングを行っている。

電子帳簿保存法(略称・電帳法)は1998年に施行した「各税法で保存が義務付けられている帳簿・書類を電子データで保存するためのルール等を定めた法律」である。これまでは税法で保存義務が課せられている帳簿書類をデータで保存するには厳しい要件が課せられていたが、2022年に大幅に緩和された。そして2024年1月1日からは電子取引データの電子保存が原則として完全義務化されるなど、大きな変化を控えている。袖山氏は「電帳法の法令要件に従いながら電子化の検討すること」の重要性を説いた。

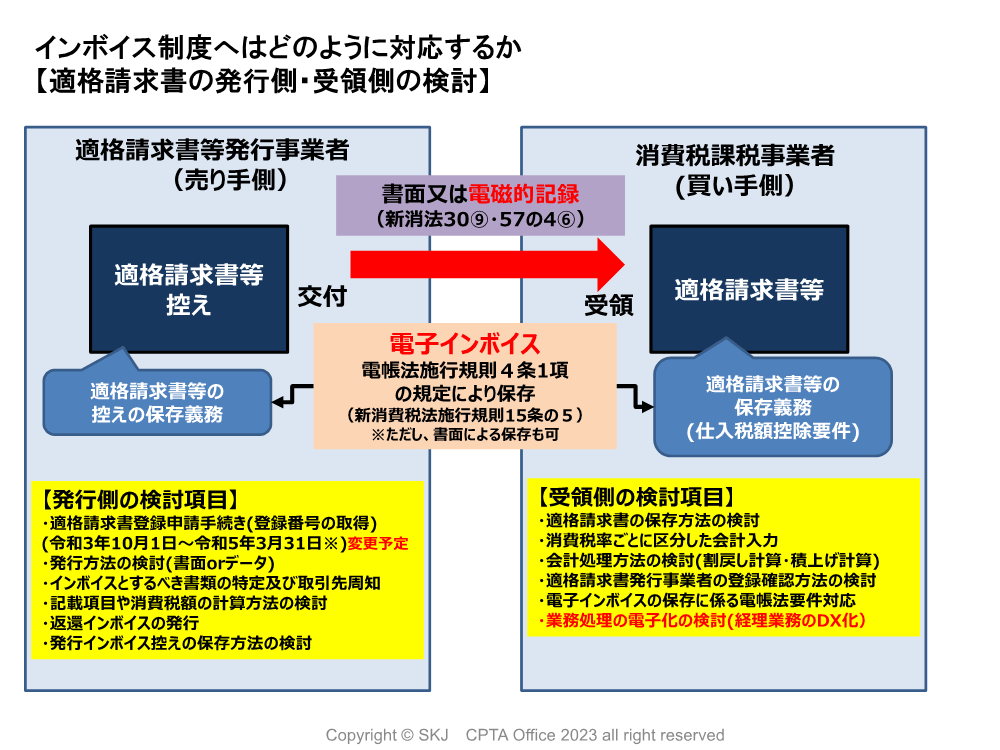

また2023年10月からは消費税のインボイス制度も開始される。インボイス(=適格請求書)とは「売手が買手に対し、正確な適用税率や消費税額等を伝える」もので、具体的には現行の「区分記載請求書」に登録番号・適用税率・消費税額等の記載が追加される。

インボイス制度のスタートにより、企業が売手側にあるときは「買手=取引相手(課税事業者)から求められればインボイスを交付/発行インボイスの控えを保存」しなければならず、また企業が買手側にあるときは「仕入税額控除の適用を受けるため、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要」となる。

改正電帳法に加えインボイス制度も始まることで「バックオフィスの負担が過大する」ともいわれているが、袖山氏は「インボイス制度は企業の電子化にはとてもよいきっかけになるはず」だと前向きに捉える。

「インボイス制度へはどのように対応するか【適格請求書の発行側・受領側の検討】」(イベントの共有スライドより)

袖山氏は改正電帳法とインボイス制度のポイントを解説した上で、デジタル社会を見据えた電子化検討のポイントに次の3つを挙げた。

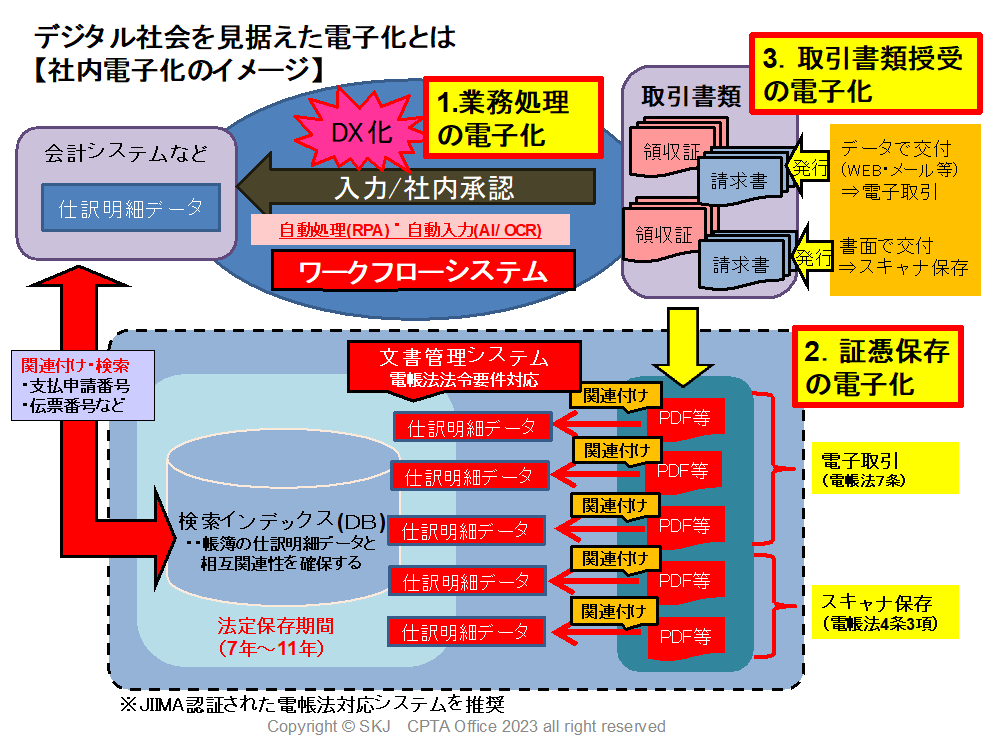

具体的な社内電子化イメージは、下図の通りだ。「①業務処理の電子化」では、RPAやAI/OCRなどを活用したワークフローシステム導入でデータを活用した業務処理に切り換える。「②証憑保存の電子化」では、改正電帳法の「電子取引」「スキャナ保存」の保存要件を満たしたJIIMA認証を受けている文書管理システムを導入し書面書類もデータ化して書類をデータにより一元管理する。そして「③取引書類の授受方法を電子化」では、取引先との書類授受方法をクラウド等を活用した方法に切り替える。

「デジタル社会を見据えた電子化とは【社内電子化のイメージ】」(イベントの共有スライドより)

袖山氏は改めてその要点を解説した。

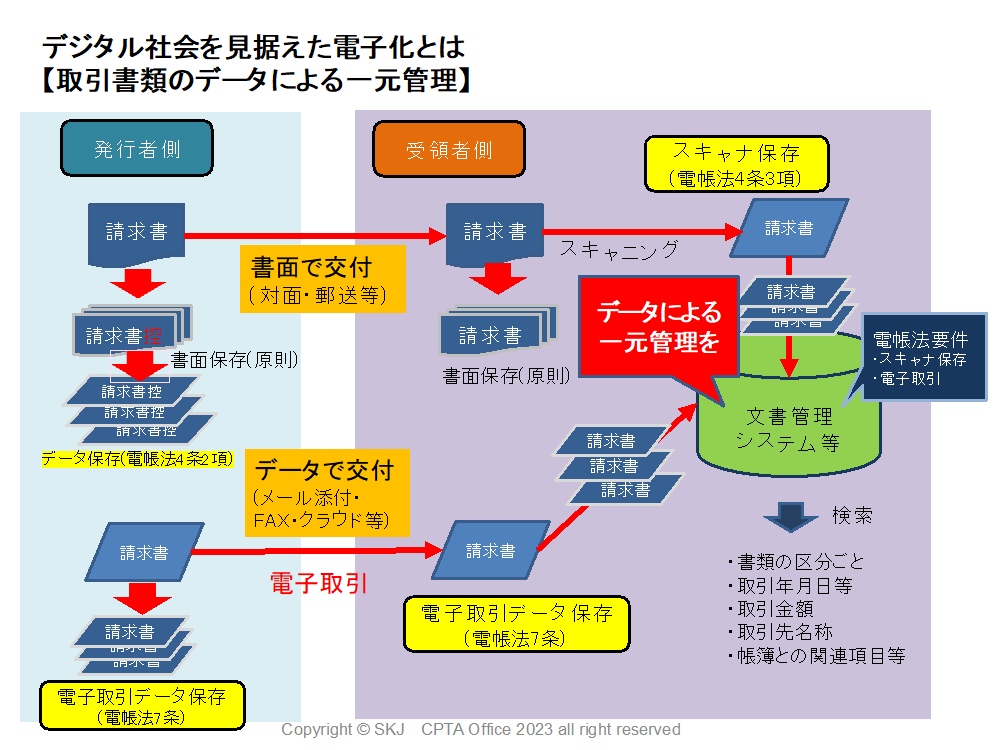

「改正電帳法・インボイス制度に伴う電子化のポイントは、これからは“紙とデータが混在していく”ということです。請求書発行者(=取引先)の中には、旧来のように請求書を書面で交付・郵送してくるところもあれば、データで交付しメール・クラウドで送ってくるところもあるでしょう。そのとき受領者(=自社)はそれを“紙は紙のまま”あるいは“データはデータのまま”保存するのではなく、スキャナ保存・電子取引の電帳法要件を満たした文書管理システムなどを導入しておく必要があります。非常に大変は面もありますが、網羅性を持った検索ができるようになれば、電帳法対応のみならず企業のガバナンス強化・経理業務の効率化につながるはずです」(袖山氏)

「デジタル社会を見据えた電子化とは【取引書類のデータによる一元管理】」(イベントの共有スライドより)

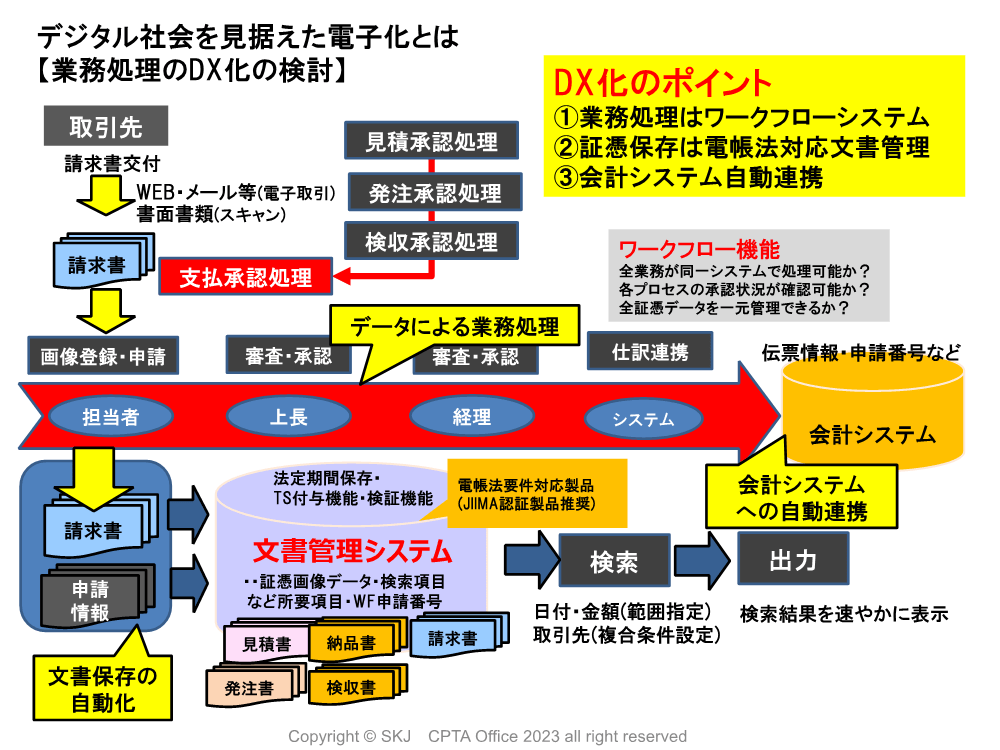

さらに袖山氏は、「業務処理側のワークフローシステムを単に“業務処理だけ”に特化させるのではなく、証憑保存側の文書管理システム、あるいは会計システムとも自動連携された状態が理想的です。データによる業務処理、文書保存の自動化、そして会計システムへの自動連携、これらが一元化されることで、経理業務のDX もかなり好転します」と話す。

「デジタル社会を見据えた電子化とは【業務処理のDX化の検討】」(イベントの共有スライドより)

最後に、袖山氏はインボイス対応(電子インボイス対応)として「クラウドを活用した適格請求書授受方法の検討」も推奨し、次のように総括した。

「電子化を進めていくとき、企業の経営者・担当者は法令対応を全面に出して検討しがちです。それは真面目で非常に良い姿勢だと思いますが、やはり電子化の本来的な目的はあくまで『自社をどのように変えていくか』にあります。法令対応の視点だけでなく、自社変革の目的を明確に持って検討を進めていただきたいと思います」(袖山氏)

企業講演「バックオフィスDX を推進するinvoiceAgentが目指す世界」では、ウイングアーク1st執行役員 兼 Business Document副事業部長の名護屋豊が登壇。電子帳票プラットフォーム「invoiceAgent」によるバックオフィス改革を紹介した。

2006年にウイングアーク1stへ入社。SVF開発責任者、invoiceAgent開発責任者を歴任し、現在は帳票製品の企画・開発の中核を担う。また、PDF、記録管理および記録管理へのブロックチェーン技術の利用の国際標準化(ISO)に貢献するなど企業の枠を超えて活躍している。

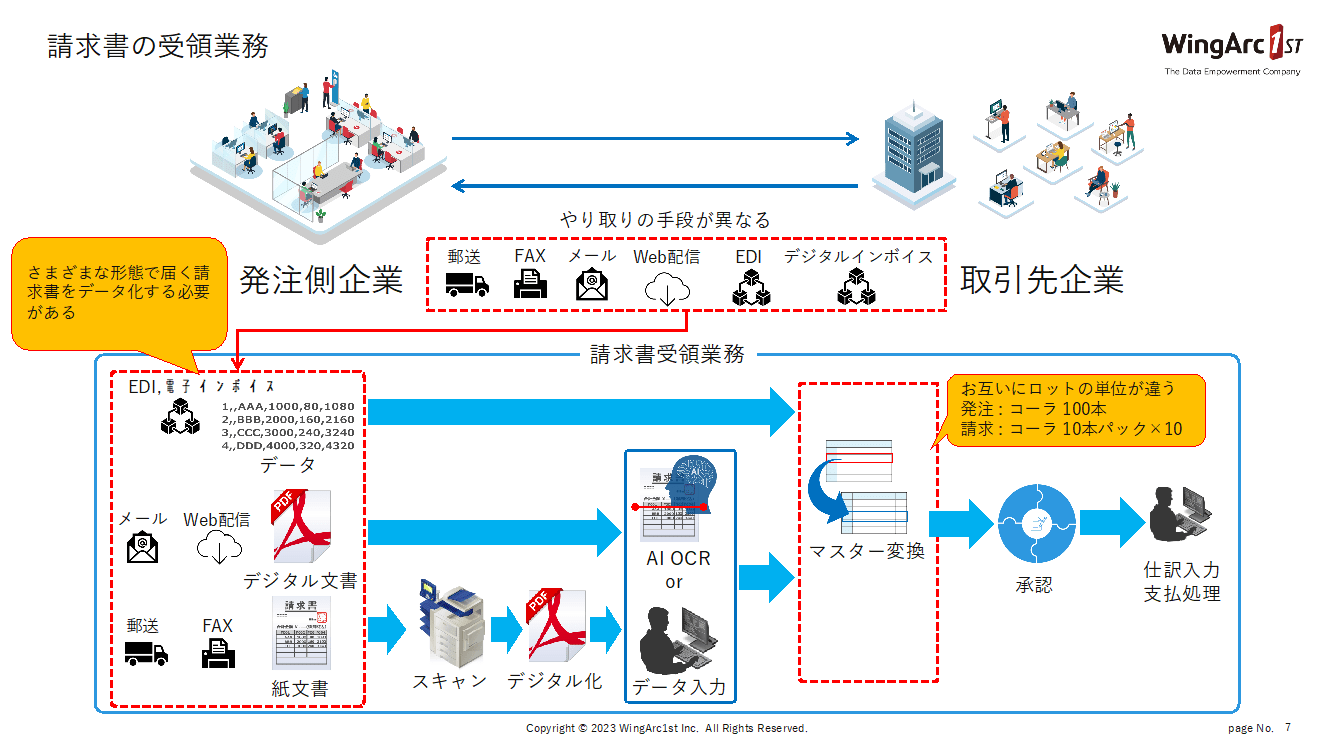

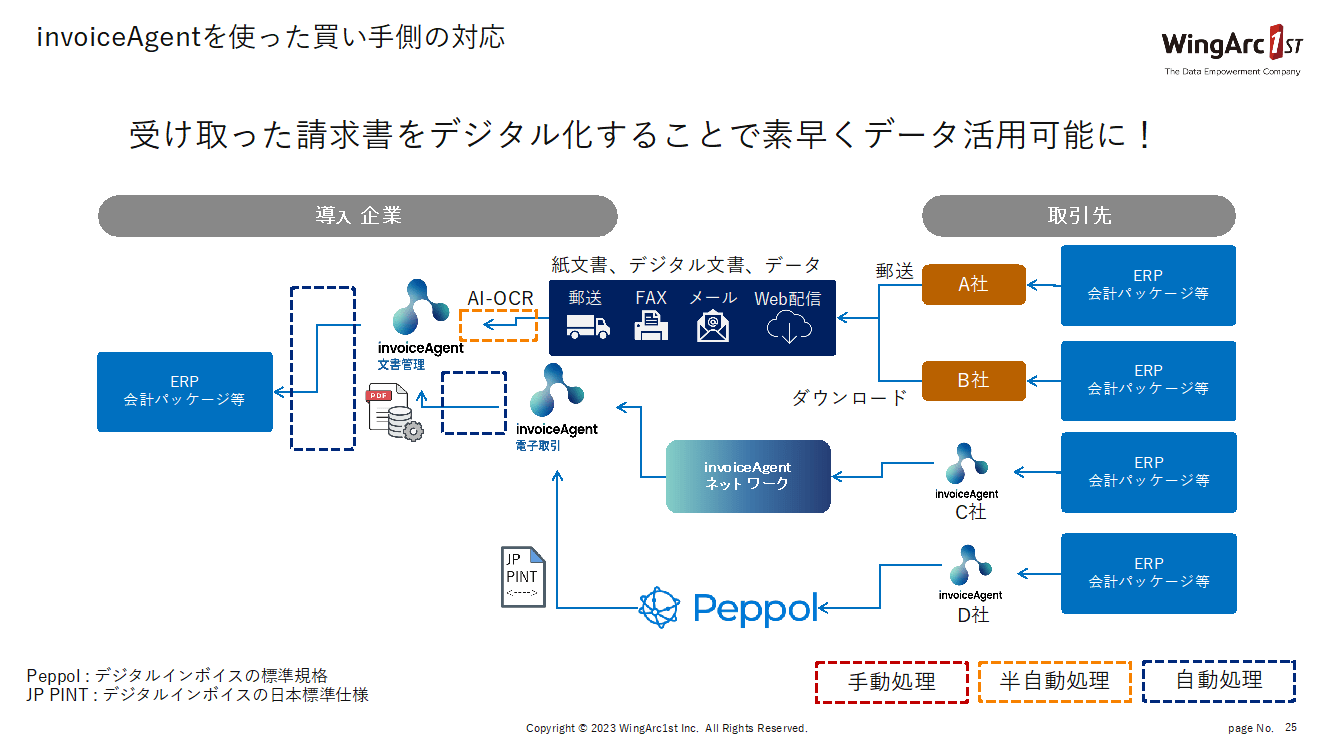

発注側企業が取引相手からインボイス(適格請求書)を受領する際、その受け取り手段はさまざまだ。EDIや電子インボイスのように初めからデータ化されていれば、受取側はそのままマスター管理できるが、紙(郵送・FAX)やPDF(メール)の請求書では、そうはいかない。マスター管理の前に、AI OCRや手での入力といった作業が発生する。

「請求書の受領業務」(イベントの共有スライドより)

インボイスを電子的にやり取りする場合は、それら受け取り手段にかかわらず、電帳法の電子取引要件にもとづいた保存ができなければいけない(要件を満たしていないと仕入税額控除が適用されない)。名護屋は「電帳法とインボイス制度は密に連動している。一括での対応が賢明」と話し、帳票基盤「SVF/SVF Cloud」と電子帳票プラットフォーム「invoiceAgent」による具体的な解決例を示しながら、バックオフィスの課題解決の論点を「①多様な配信方式への対応」「②デジタルインボイスへの対応」「③受領する多様な適格請求書フォーマットへの対応」に整理。次のように、視座の高い対応を呼びかけた。

「2023年のバックオフィスを取り巻く市場環境変化に備えるに当たり、①〜③の論点は大きなポイントになっていくでしょう。インボイス対応はもとより、データ化できる状態にしておかなければ、バックオフィスDX のスタートラインにも立てません。デジタルインボイスへの対応で効率化が進んだ段階で、ようやく遅れを取り戻した状態になります。本当に重要なのは、効率化の先にある『いかにデータ活用をするか』です」(名護屋)

「invoiceAgentを使った買い手側の対応」(イベントの共有スライドより)

(取材・TEXT:JBPRESS+稲垣/安田 PHOTO:野口岳彦 企画・編集:野島光太郎)

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。