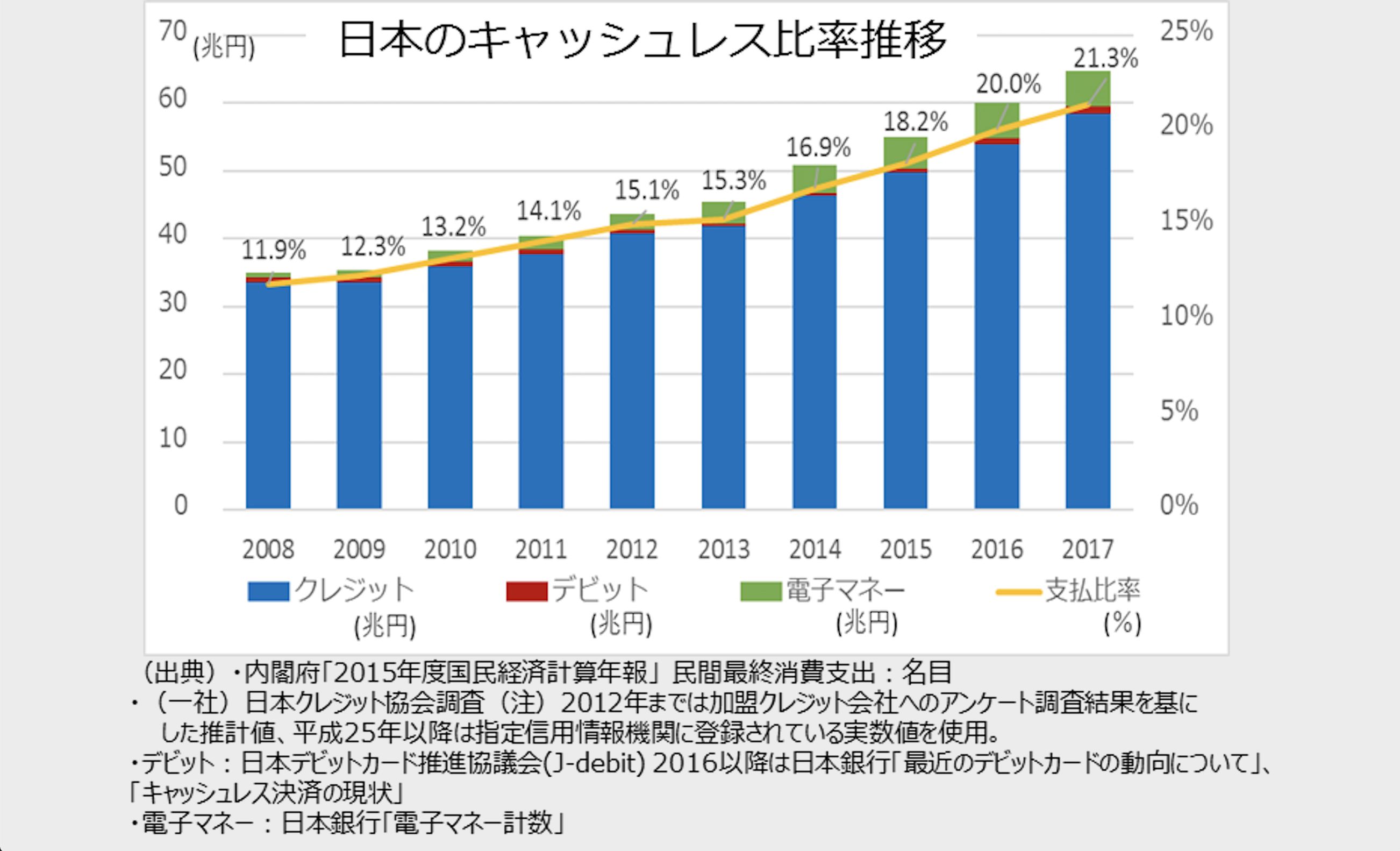

吉山 キャッシュレスは社会の大きな流れということですね。一方で普及の問題が指摘されています。諸外国におけるキャッシュレスの普及率は6割、日本は2割程度に留まっているとキャッシュレス・ビジョンにて示されました。肌感覚として納得できる数字なのですが、日本の課題はどこにあるとお考えですか。

永井氏 普及がなかなか進まない理由として、店舗側の調査結果では、決済手数料が高い(一般的に3~4%、地方では5%以上も存在)が上位の結果に出ています。消費者側でも「クレジットカードは使いすぎが怖い」という調査結果があります。現金であれば所持金を目で見ればすぐにわかりますが、キャッシュレスだと見えなくなるというわけです。

つまり、心理的な抵抗ですね。店舗側のコスト面の抵抗感と消費者の不安という2つの問題を解消することが重要になるでしょう。

吉山 消費者の心理的不安はキャッシュレスになっても払拭する必要があるということですね。

永井氏 現状でも、たとえば前払い式の電子マネーの普及度合いは目覚ましいものがあります。これだと事前に自分がいくらチャージしたかわかりますし、とくに交通系電子マネーにはタッチするだけで支払い可能な圧倒的な利便性があります。この点が普及の後押しになっていると考えられます。後払い式(ポストペイ式)電子マネーは、使いすぎの不安は残されていますが、携帯キャリア系などで使える場所が増えてきました。

最近、多くの企業が参入してきたのがQRコード決済です。中国でとても普及していますが、初期投資が少なくて済む仕組みによるところが大きい。このように、日本でもクレジットカードだけでなく多様なキャッシュレスの手段が登場してきて、ビジネスとして成立させていく本格的な普及段階になりつつあります。

小暮氏 諸外国では、クレジットカードとデビットカードの普及率は同等もしくはデビットカードの方が多い国もあります。日本ではデビットカードは活用されていませんでしたが、最近は銀行ではなく「ブランドデビット」という形で徐々に伸びつつあります。デビットカードのメリットは、銀行直結なので前述の使いすぎが怖いという点においてクレジットカードよりも一定の安心感があること。

諸外国でもこの点が支持されているようで、今後は日本でも普及していくのではないかと見ています。

吉山 キャッシュレス化が先行している国がありますが、その要因はどう分析していますか。

永井氏 とくに進んでいる国として挙げられるのはスウェーデン。国土が長い国なので、現金輸送コストが高くなるという事情があります。そこで「Swish(スウィッシュ)」というピアツーピア型の送金アプリケーションが普及しました。地政学的な要因ですね。次に韓国。1997年の通貨危機以降、国が消費喚起対策として年商240万円程度を超える店舗にクレジットカード決済端末の導入義務化をおこないました。一定範囲内での税還付も行うなど、行政が積極的にキャッシュレスを推進した形です。

それから中国。最大手であるアリババグループのアント・フィナンシャルサービスグループ「アリペイ」はECサイトからの導入で、その決済を自社グループの仮想口座でおこないました。そこから、スマホをいかに自社グループのビジネスで使わせるかということで、旅行サイトやレストラン検索、QRコードで決済できる乗り捨て自転車、タクシー(スマホアプリで呼んで行き先指示や決済も)など、スマホ1台あれば何でもできるように利便性を高めてきました。それらにキャッシュレス決済が追従してきた形です。もうひとつのテンセント「チャットペイ」はSNSの媒体からスタート。個人間送金が簡単にできることを入り口にリアルビジネスへと手を伸ばしてきました。いずれも利便性を高めたことが爆発的な普及につながっています。

ではなぜ、日本のキャッシュレス化は遅れているのでしょうか。さまざまな意見はあるでしょうが、根本にあるのは現金に対する信頼が高いということだと思います。「タンス預金」がその表れの典型ですし、通貨・紙幣の品質が高いので偽札を作るのは困難です。

我々は、決済がすべてキャッシュレスになればいいと考えているわけではありません。まずは諸外国並みの普及率40%をめざし、その後に様子を見ながら世界最高水準の80%をめざしていくということです。単に決済だけでなく、どれだけ付加サービスを提供できるかという点になるかと思います。一例を挙げれば前述の交通系電子マネー。電車・バスに乗れるだけでなく、コンビニなどの買い物でも使える点、発行者が各地域と連携して使える場所が広がって利便性が高まったことが普及の理由です。

いかに利便性を高めるか、それが日本におけるキャッシュレス普及の鍵になるでしょう。ここで最も大切なのは、使う人=消費者に受け入れられることです。利便性と信頼性を高めて、使ってみたいと思われるキャッシュレスの環境整備をしていくのが私たちの役割と考えています。

(ライター)

小島 淳(こじま・じゅん)

1965年仙台市生まれ。株式会社エンジン代表取締役/クリエイティブ・ディレクター。1991年から金融専門の編集・制作会社、独立系投信評価会社などで資産運用に関連する各種制作に携わる。2007年より現職。現在は資産運用を中心にESGやIRなどの企業経営が主な業務分野。CMやゲーム・アニメなどの音楽制作も手がけている。

株式会社エンジン:http://engines.jp/

(ライター)

小島 淳(こじま・じゅん)

1965年仙台市生まれ。株式会社エンジン代表取締役/クリエイティブ・ディレクター。1991年から金融専門の編集・制作会社、独立系投信評価会社などで資産運用に関連する各種制作に携わる。2007年より現職。現在は資産運用を中心にESGやIRなどの企業経営が主な業務分野。CMやゲーム・アニメなどの音楽制作も手がけている。

株式会社エンジン:http://engines.jp/

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。