国民負担率とは、国民や企業が所得の中からどれだけ税金や社会保険料を払っているかを示す指標です。最近では日本の国民負担率が高いことも注目されています。しかし、実はこの国民負担率という概念や言葉は、日本独自のものであり、世界的にはあまり使われていないということを知らない人も多いのではないでしょうか。

今回は、この国民負担率について、その定義と内訳、計算方法、推移と日本の世界ランキングにおける位置づけについてデータをもとに詳しく解説します。これからの日本の政治、経済のニュースを正しく把握するために重要な知識になるので、ぜひチェックしてみてください。

国民負担率の定義と内訳・計算方法について見ていきましょう。

国民負担率とは、国民や企業が税金や社会保険料などとして負担している割合を示す指標です。所得に対してどれだけ負担をしているかを示すため、経済や社会政策の評価基準として取り上げられることがあります。一般的には、国民負担率が高いほど、国民や企業は負担が大きい状況にあることを意味します。

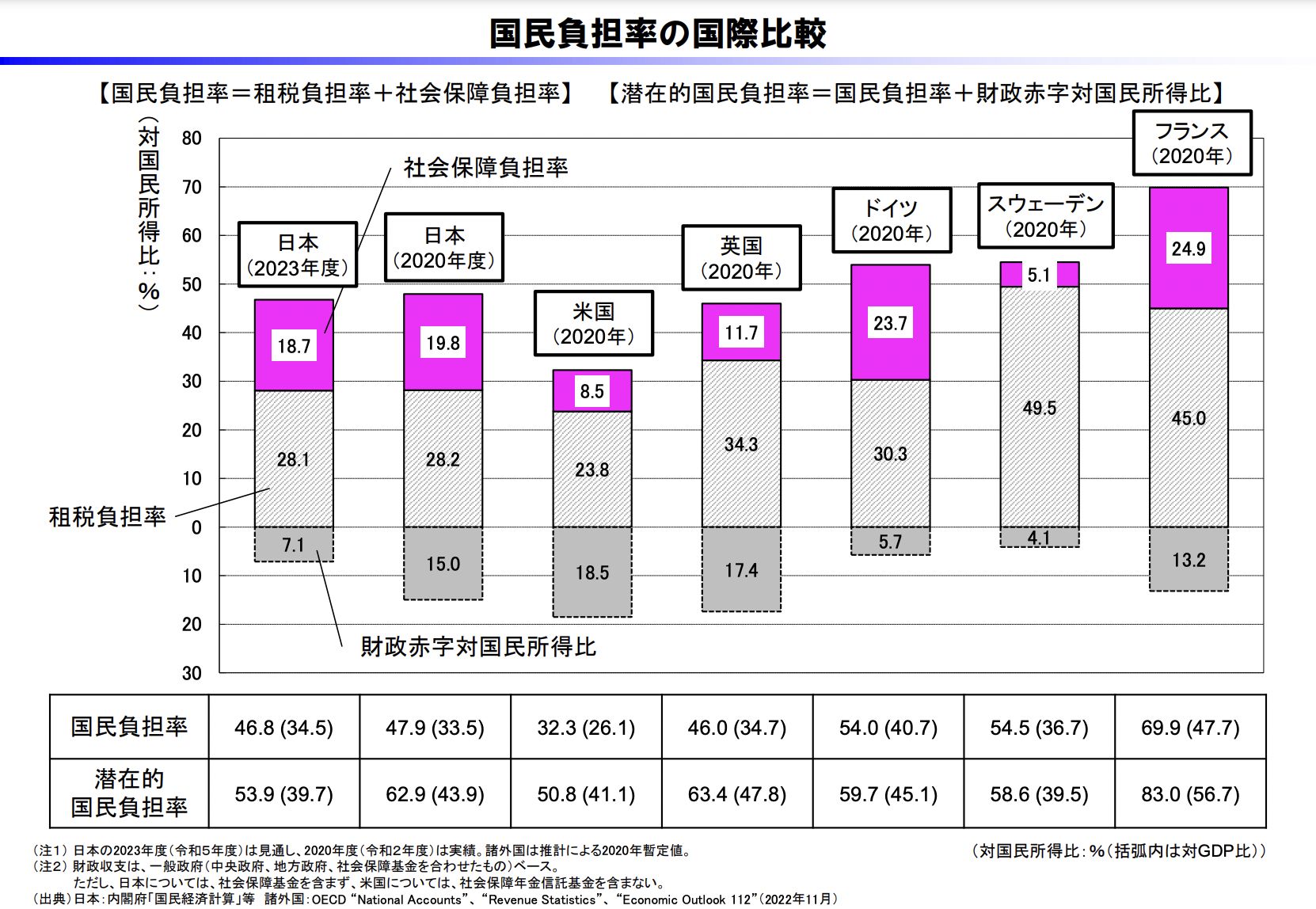

財務省の資料には、国民負担率に関する数字が示されています。それは「潜在的国民負担率」と呼ばれ、租税負担と社会保障負担に財政赤字を加えたものです。例えば、2022年度の潜在的国民負担率は61.1%(財政赤字を含む13.6%)であり、2023年度の見通しは53.9%(同7.1%)となっています。「潜在的国民負担率」の数字を見ると、「日本の負担は重い」「欧州と同等か、場合によっては欧州よりも重い」と言われることがありますが、潜在的国民負担率には将来世代への借金である財政赤字が含まれていることに留意する必要があります。

日本の国民負担率の内訳は、国民の所得税や住民税、法人税などの税金、加えて社会保険料などが含まれます。税金には所得税や法人税、消費税などがあり、社会保険料には年金や医療、介護保険などの保険料が含まれます。公的な負担の重さを測るための指標の一つとされています。国民負担率の具体的な計算式は以下の通りです。

|

■国民負担率の計算式 国民負担率[%]=(租税負担+社会保障負担)÷国民所得(個人や企業の所得)×100 |

国民負担率は常に変動しており、経済の状況や社会政策の変化によっても影響を受けるため、定期的な調査や統計の集計が行われています。景気が良くなり、個人や企業の所得が増えると、負担率は下がります。逆に、税金が増えると負担率は上がります。負担率が高いほど、私たちが自由に使えるお金が少なくなることを意味します。

国民負担率が高まると、国民や企業は税金や社会保険料として負担する金額が増えることになります。これにより、国家の歳入が増えるため、公共サービスの充実や社会保障制度の補完が図られることが期待されます。ただし、国民が負担する金額が増えることで所得が減少し、経済活動が低下する可能性もあります。

国民負担率が低いと、国民や企業は税金や社会保険料として負担する金額が少なくなります。これにより、個人や企業の所得が増え、経済活動が活発化することが期待されます。ただし、国民や企業の負担が少ないため、公共サービスや社会保障制度の充実に限界が出る可能性もあります。

次に、2023年度の国民負担率と日本の国民負担率の推移について概観しましょう。

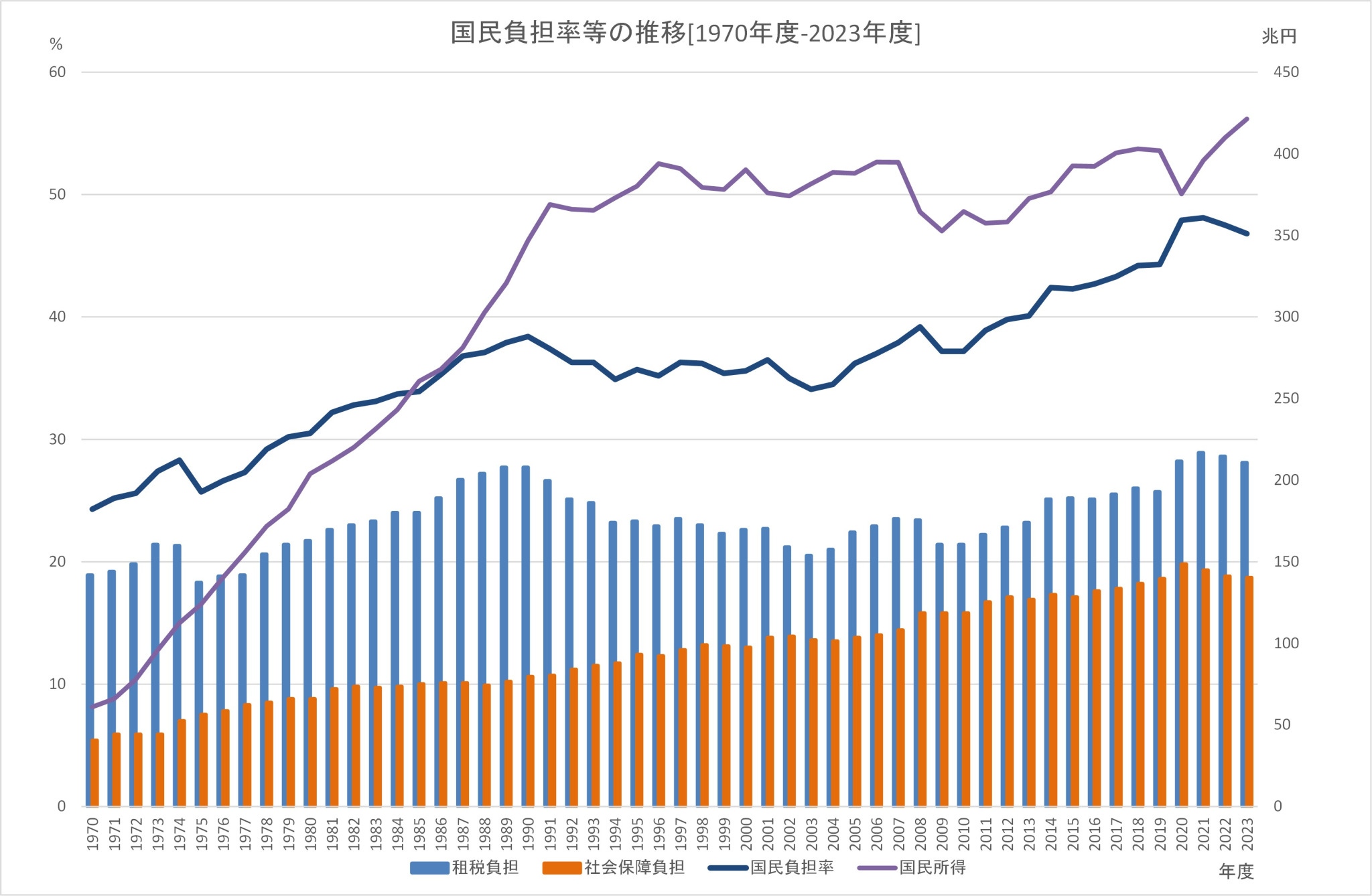

日本の国民負担率は、所得と税金の関係を示す重要な指標です。財務省によると、2023年度の国民負担率は46.8%の見込みとなっています。2022年度実績では、47.5%で、2023年度見込みが前年度を下回る理由は、収入の伸びが見込まれるからです。

統計によれば、1970年度以降、国民負担率は公表されており、2021年度は48.1%と過去最高で、国民所得のほぼ半分に相当します。日本の国民負担率は、1970年度には24.3%でしたが、1979年度には30%、2013年度には40%を超えました。一見すると「国民所得の半分近く」と聞くと非常に高い負担のように感じられますが、他の高齢化社会である欧州諸国と比較してみると、日本の負担率は相対的に低いとされています。

ここでは、日本の国民負担率の国際比較と世界ランキングを見ていきましょう。

国民負担率を海外と比較する場合は、注意が必要です。なぜなら、「国民負担率」という言葉は日本独自のものであり、世界的に使用されている用語ではないからです。

日本では国民所得をもとにした租税や社会保障の負担の割合を「国民負担率」としています。一方、海外ではGDP比で租税や社会保障の負担を評価する指標(以下「GDP比の指標」と呼びます)が一般的です。日本の財務省は、OECD加盟国のデータを利用して、国民所得とGDPに基づいて2つの数字を計算し、各国の「国民負担率」を国際比較しています。

国民所得とGDPには、大きな違いが3つあります。第一に、国民所得は海外での日本人の所得を含みますが、国内の外国人の所得は除外されます。第二に、減価償却(固定資本減耗)などの設備関連費用は除外されます。第三に、間接税(消費税など)に上乗せされた商品価格は除外されますが、補助金の中には値引きに使用されたものが含まれます。

この中で、特に間接税の税率が影響を与えます。同じGDPであっても、間接税の税率が高いと国民所得は小さくなります。ですから、国民負担率を海外と比較する際には、各国の計算方法や構成要素の違いに注意が必要です。

※出典:財務省「国民負担率の国際比較」

注:ドイツの潜在的国民負担率(対GDP比)の数値の訂正あり。

国際比較可能な直近データとして、2020年(日本は2020年度)の財務省公表によると、日本の国民負担率は47.9%です。この数字は米国(32.3%)や英国(46.0%)より高いですが、ドイツ(54.0%)やスウェーデン(54.5%)、フランス(69.9%)よりは低いです。なお、OECD加盟国の中では、日本は36か国中22番目に位置しています。日本の高齢化率が3割近くと世界最高水準であることを考慮すると、負担水準は決して高いとは言えないでしょう。

これまでの数字は対国民所得比に基づいていますが、海外では対国内総生産(GDP)比を使うことが一般的です。国民所得は「一国の国民が海外を含めて受け取った所得の総額」を表し、GDPは「一国内で生み出された価値の総額」を表します。GDPの概念が世界的に広まっているため、財務省も対GDP比の数字を併せて公表するようになりました。

対GDP比によれば、2020年度の日本の国民負担率は33.5%です。同じ年のドイツは40.7%、スウェーデンは36.7%、フランスは47.7%で、日本の負担率は主要国と比べるとやや低いです。ただし、GDPや国民所得など経済指標は複雑であり、あくまで一つの指標であることに注意しましょう。

※出典:財務省「国民負担率の国際比較(OECD加盟36カ国)」

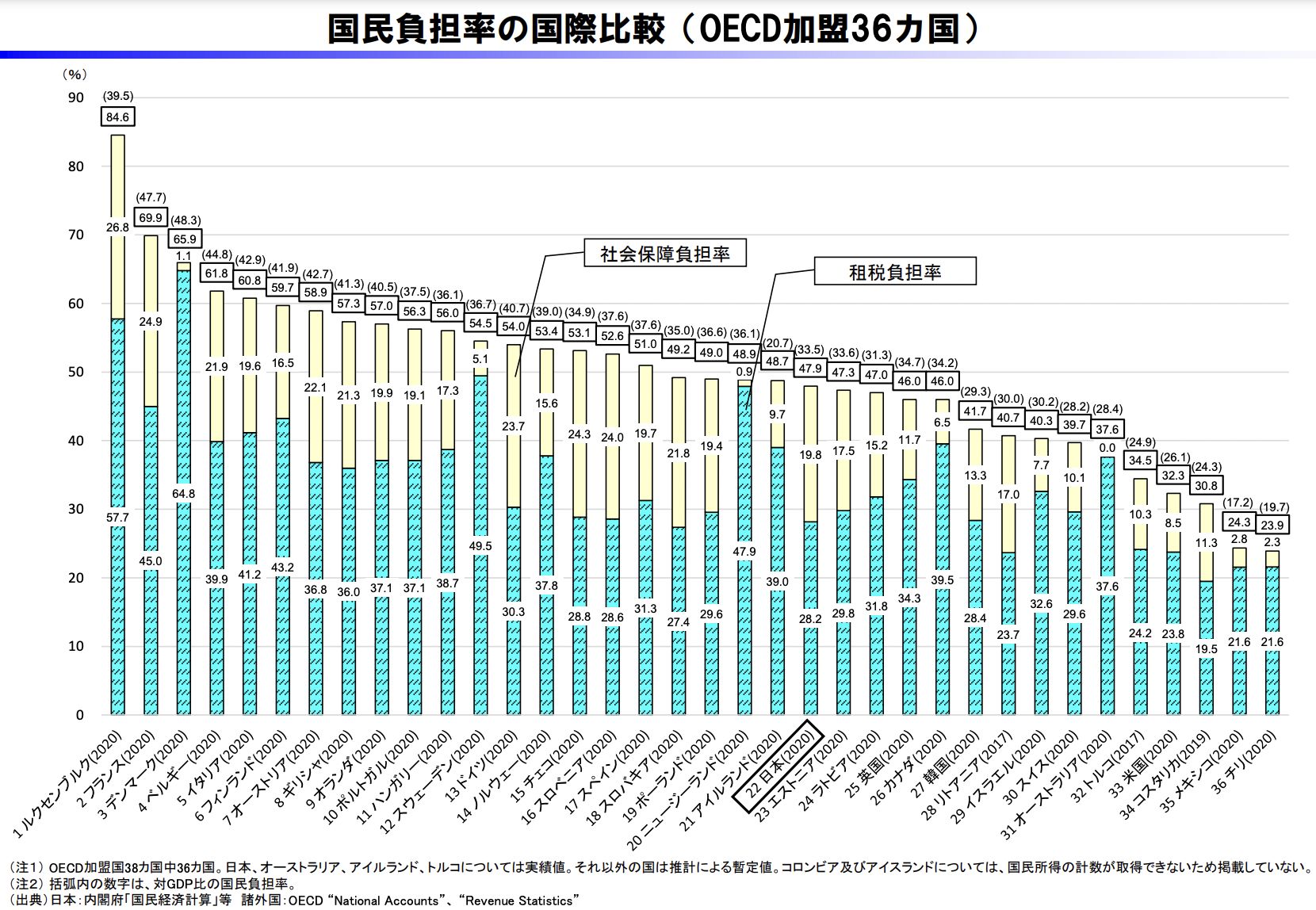

次に、OECD(経済協力開発機構)に加盟している国と日本の国民負担率を比較しましょう。OECDには欧米諸国や日本など、先進国38カ国が加盟していますが、その中で日本の国民負担率は22位に位置しています。フィンランドなどの北欧諸国は、社会福祉などの政策に力を入れているため、社会保障の負担率が比較的高い傾向にあります。一方、日本は22位であり、先進国の中では比較的国民負担率は低いと言えます。

国民負担率は経済や社会政策に大きな影響を与える指標であり、その計算方法や内訳を理解することは重要です。経済や社会の変化に伴い、国民負担率がどのように変化していくか、これからも注目していきましょう。

図版・著者:真南風文藝工房

自動車メーカーでの先行開発エンジニアを経験した後、理系教科書編集(高校数学・中学校理科教科書編集)職に転向。近年は、サイエンスライティングに加え、理系・元エンジニアとしての経験を活かし、就職活動サイトコラム執筆や人事・広報ライティングなど、幅広い分野での執筆活動に取り組んでいる。

(TEXT:真南風文藝工房 編集:藤冨啓之)

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。