「日本企業では、経理・財務部門と、経営企画などの経営戦略部門が分かれており、経理・財務部門は、決算の数字を取りまとめる黒子的な役割を担うことが多いです。それに対して米国企業では、いわゆる経理・財務といった部門に加えて、CFO(最高財務責任者)の下に、『FP&A』という専門職を置き、データを分析しながら管理会計、経営管理を行うのが一般的になっています」と池側氏は紹介する。「FP&A」は、事業部門と連携しながら、業績予測や事業戦略の立案・実行などにも関与するという。

最近になって、日本でも一部の企業でCFO経験者がCEO(最高経営責任者)などに起用されるケースが増えているが、米国では早くから全社の経営を見渡すことができるCFO経験者が経営トップに就くことが珍しくない。

池側氏は、P&G、レノボ、ケロッグなどの外資系グローバル企業の日本子会社でCFOやFP&Aの実務を経験した。そのキャリアの中で、日本企業との合弁事業を行う機会があり、全体の経営管理と本社への報告を担当した。そうした経験から日本企業の体質的な課題が見えたという。

ストラットコンサルティング株式会社 代表/一般社団法人日本CFO協会主任研究委員 兼 認定FP&Aアドバイザー 池側 千絵 氏

「相手企業のCFOの方と一緒にお仕事することが多くありましたが、その方の担当は経理・財務に限定されていました。それとは別に、社長直下の事業管理部門があり、事業計画・予算策定や製造・販売に関する財務分析などを担当していました。決算・過去実績のまとめと、将来予測・意思決定が別の役員のもとで行われていて、連携がしづらい。会計・ファイナンスを学んでいない計数管理担当者が予測や意思決定に関わっている。これは日本企業の経営管理を改善する大きな機会点だと感じました」

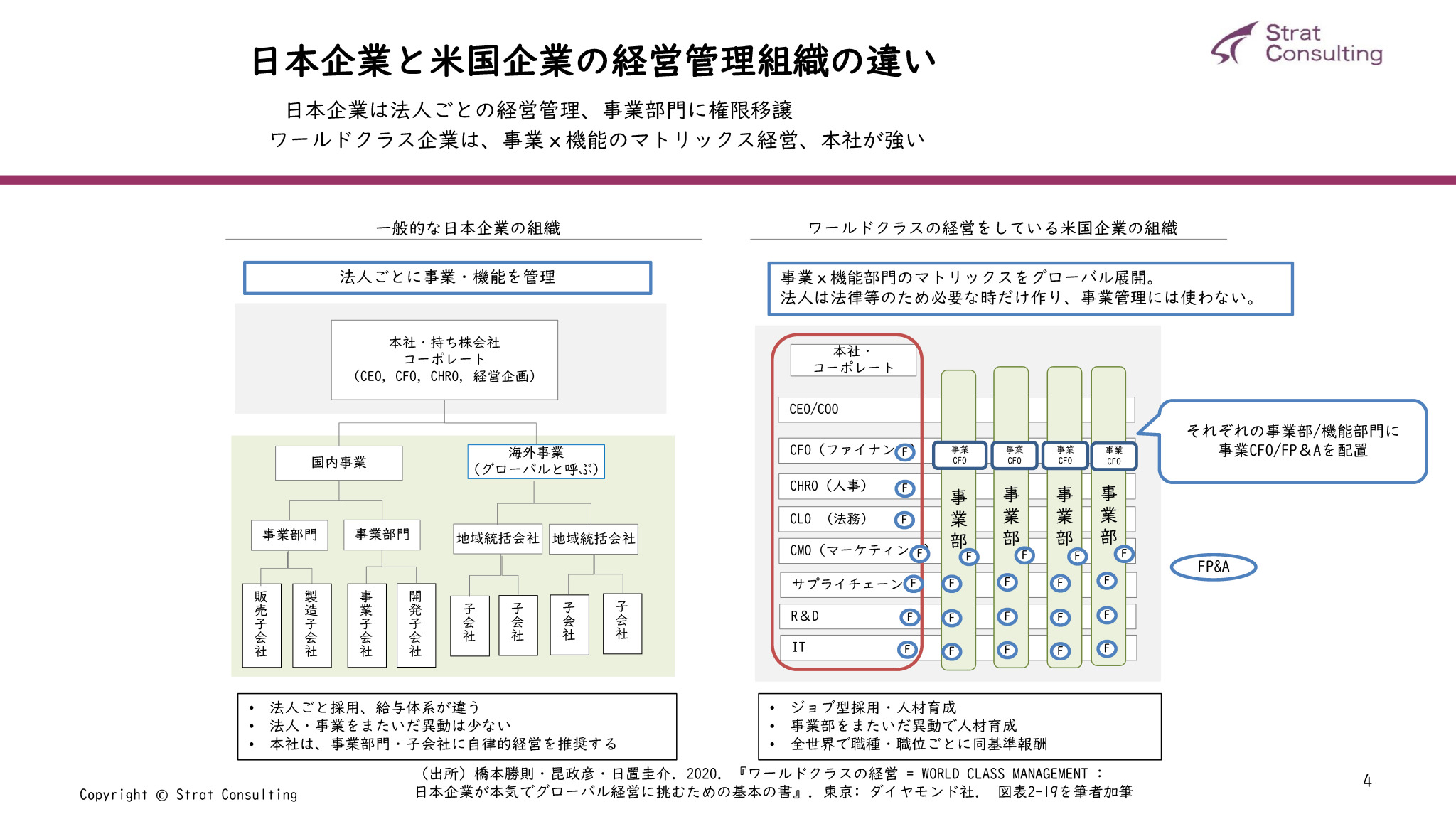

池側氏によれば、この合弁相手のような経営管理体制は日本では一般的だという。また、日本企業では、持株会社などのもと、法人ごとに事業や機能を管理するところが多い。こうした組織体制では、法人ごとに採用・給与体系が異なり、法人や事業をまたいだ異動は少ない。

「本社は、事業部門・子会社に自律的経営を奨励します。計数管理もそれぞれの部門・子会社で行います。各部門・子会社の数字を積み上げた結果を本社がとりまとめ、全体として足りなければ追加の目標値を各部門・子会社に投げる。数字の中身の話はあまりしていないようです。本社は事業を深く理解せず、事業は全社のことがわからず部分最適になりがちです」

それに対して、米国のグローバル企業の経営管理組織では、法人は法律・税務対応など、限られた場合にのみ設立し、事業管理のために設立することは少ないという。法人を分けなくても管理会計の仕組みを使って事業管理をすることは可能だ。法人単位ではなく、全世界を一つのグループとして捉え、事業と機能(ジョブ)のかけ算で捉えるマトリックス組織でグローバルに展開している企業が多い。採用はジョブ型採用とそれにもとづく人材育成を行い、一つのジョブの中では事業部をまたいだ人事異動も頻繁に行われる。報酬は全世界で職種・職位ごとに同基準であることが多い。まさに全体最適の観点で経営管理が行われている。

一般的な日本企業が法人ごとに事業・機能を管理しているのに対して、米国のグローバル企業は事業×機能部門のマトリックスをグローバル展開している

「日本では、日本的雇用の一環として、文系学生を専門性を問わずに新卒一括採用し、職種を問わずにローテーション人事を行い、その会社のプロとして長期的に育成する企業が多かった。バブルが崩壊するまでの右肩上がりの時代では、非常に効果的でしたが、今、ジョブ型に転換するなど大きく変革を行っている企業が増えてきましたね」

こうして、部分最適に陥りがちな日本型の経営管理の課題は、数字の面でも意識されはじめている。近年は日本でも上場企業に対して、資本コストを重視する経営が求められるようになっており、ROIC(投下資本利益率)やROE(自己資本利益率)を経営指標とする企業も増えてきた。また、東京証券取引所がPBR(株価純資産倍率)1倍割れの是正を上場企業に促すようにもなっている。

「といっても、事業部や各社に『頑張れ』というだけではこれらの目標を達成するのは難しい。まさに、『FP&A』のような専門的な会計・ファイナンスの知識を持った人材が必要になります」と池側氏。

実際に「FP&A」がいる経営管理組織はどのようなものなのだろうか。

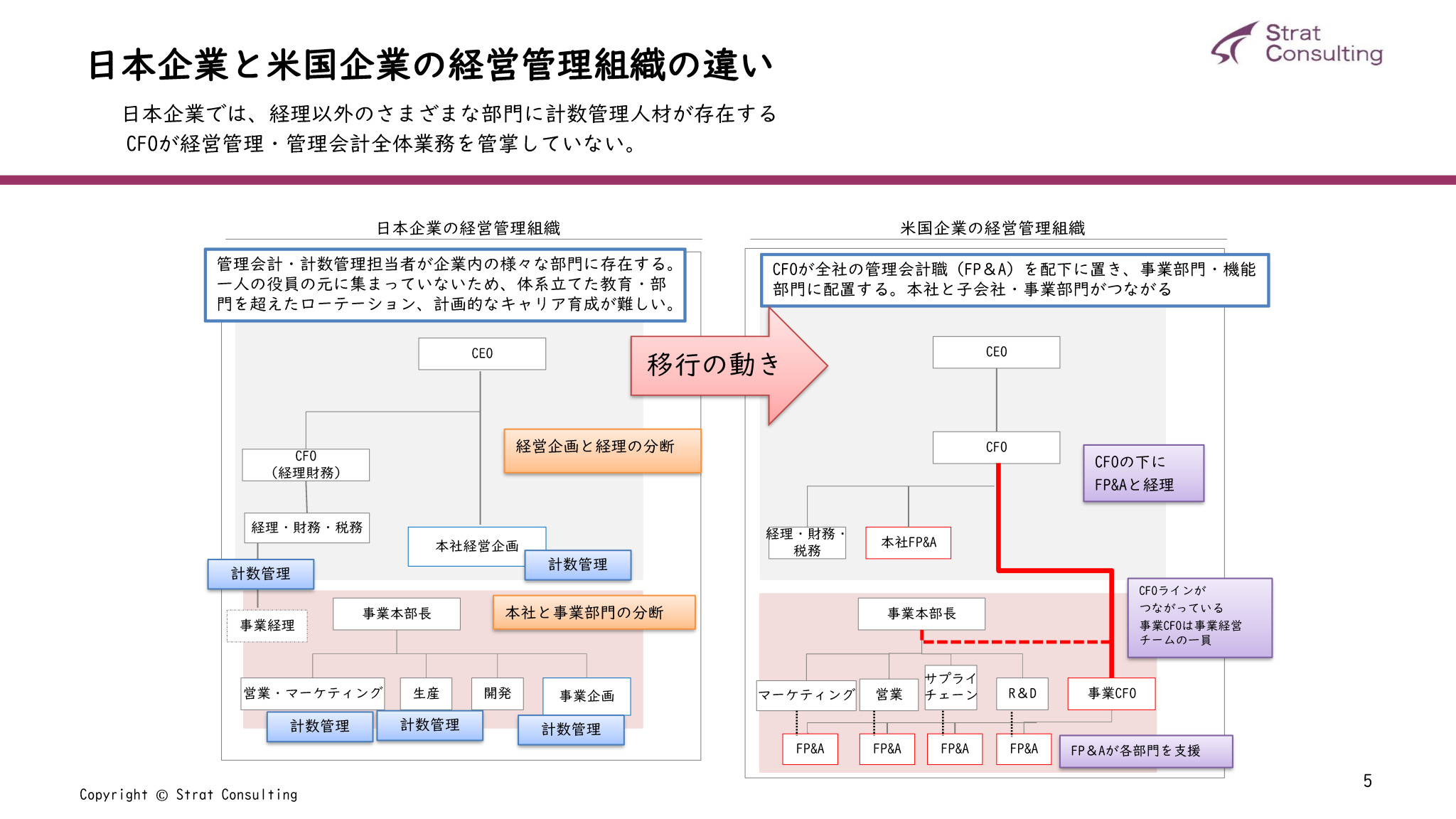

同氏は「大きな特徴は、CFOが全社の管理会計職(FP&A)を配下に置き、事業部門・機能部門に配置することです」とポイントを端的に示す。

事業CFO・FP&Aは事業経営チームの一員であり、事業部門長にもレポートし、事業の経営管理を行う。さらにCFOにもレポートラインを持つ。一方、本社FP&Aは全社の戦略、中期経営計画、予算策定、ポートフォリオ管理を行う。

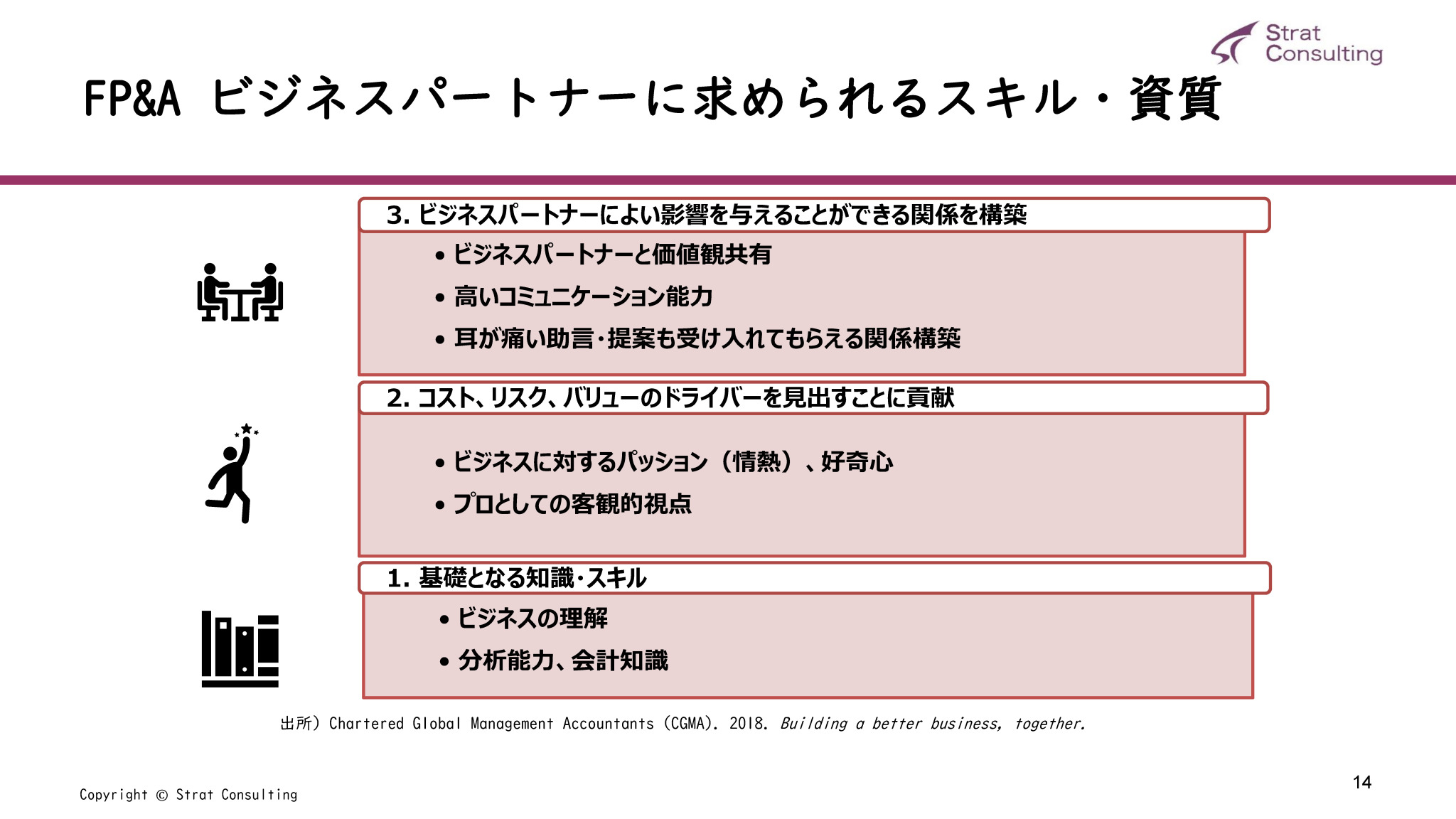

また、管理会計とファイナンスのプロフェッショナルであるFP&Aに求められるスキルや資質について、池側氏は「ビジネスの理解、分析能力、会計知識などの『基礎となる知識・スキル』にはじまり、ビジネスに対する情熱や好奇心を持ち、それでも事業にのめりこみすぎず専門家としての客観的視点を持てること、ビジネスパートナー(経営)と価値観を共有して、提案について納得してもらい、行動に移してもらえる良好な関係を構築できること」を挙げる。

FP&Aに求められるスキル・資質

事業部門にもFP&Aを配置する点にも注目したい。CFOラインがつながっているからこそ、全体最適の観点で本社と子会社・事業部門をつなげることができる。すでに日本企業においても各事業部の計数管理部門を集約したりCFOの下にFP&A部門を新設したりする動きが出てきている。

従来の経営管理組織(左)では、経営企画と経理の分離、本社と事業部門の分離があるため、FP&Aの育成が困難。右のようにCFOが全社の管理会計職(FP&A)を配下に置き、事業部門・機能部門にもFP&Aを配置することで、本社と事業部門・子会社がつながる

興味深い現象も起きているようだ。「これまで日本企業の経理・財務部門はどちらかといえば裏方で、あまり人気のある部門ではありませんでした。しかし、これからFP&A部門を創設して、会計とファイナンスのプロフェッショナルを育てていきたいと発表すると、意欲ある社員が数多く手を挙げてくれるようになったというのです。さらに優秀な若手社員が辞めなくなったとも聞きます」(池側氏)。

データをもとに意思決定をするデータドリブン経営に取り組む企業も増えているが、従来のような縦割り型の組織ではデータを集めるのにも時間がかかり、迅速な計画の立案・実行が困難だ。これらの課題の解決に向け、DX改革が進んでいるのは周知の事実だが、ツールの整備だけでなく、ツールを使う“人”の育成も重要ということで、計数管理部門をCFO傘下に集約して育成する動きも出てきている。

FP&Aに関心を持つ企業も増えており、企業間の学びや交流も始まっている。企業の経理財務・経営企画責任者・担当者を中心に法人会員・個人会員を多数持つ一般社団法人日本CFO協会が2023年7月、法人会員向けに「FP&A研究会」を立ち上げたところ、すでに40社近くが賛同し、FP&Aの設置や機能などに関する情報共有や意見交換を行っているという。

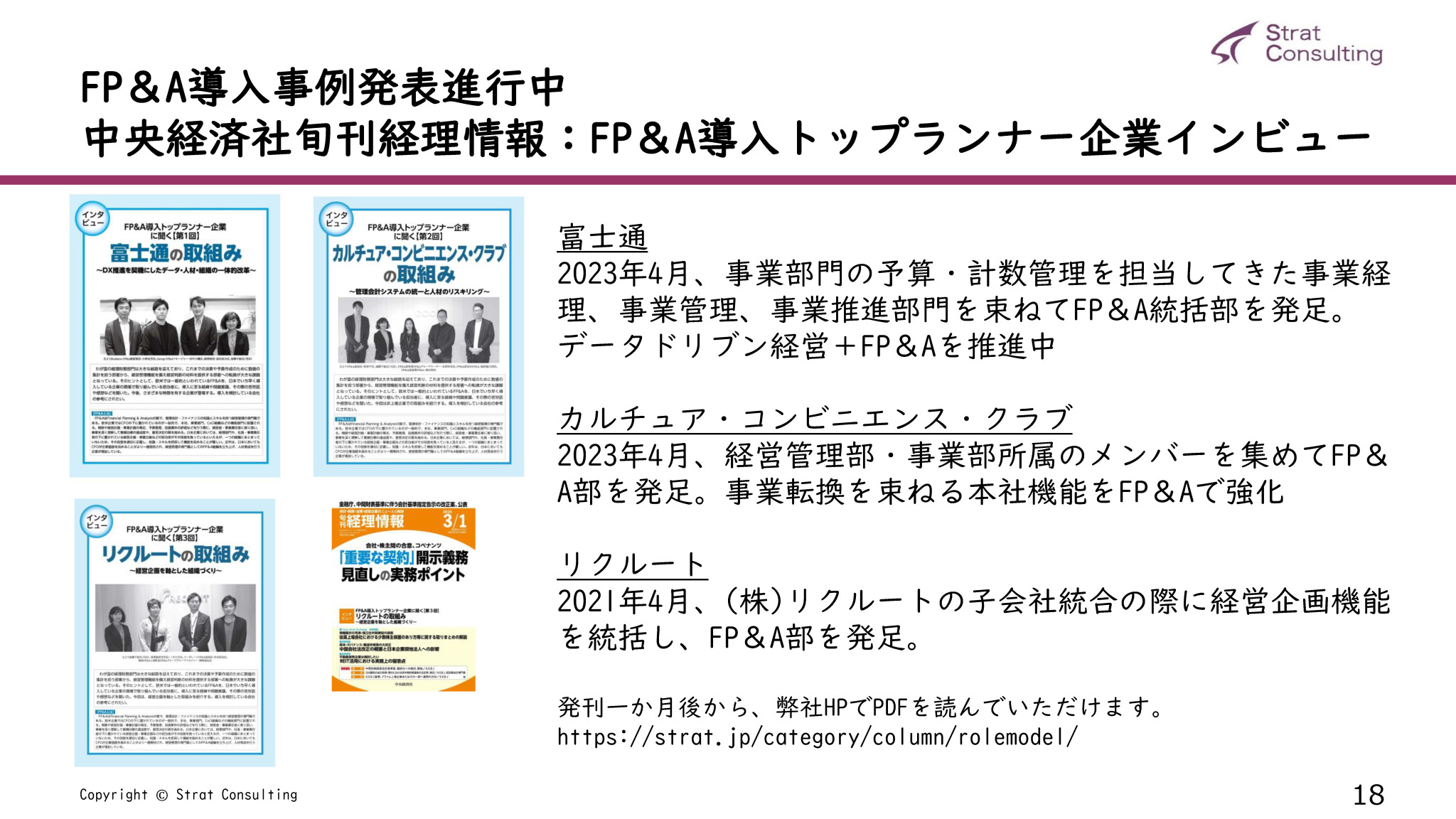

富士通株式会社、カルチュア・コンビニエンス・クラブ株式会社、株式会社リクルートなどが、FP&Aを導入し成果を出し始めている。導入事例は、ストラット コンサルティング公式サイト「FP&A導入企業事例」で紹介されている

「ただし、FP&Aが必要なのは大企業だけではない」として池側氏はこう続ける。「ベンチャー企業でも、組織が大きくなる前からFP&Aを組み込めば、グローバル標準を目指すことができるというメリットがあります」。

例えば、美容関連商品や販売店の企画開発、運営、製造・販売を手がける株式会社I-NE(アイエヌイー)は従来、事業部中心で計画を立案していたが、全体最適の観点でCFOのもとにFP&A組織を発足させ、事業部門ごとにFP&A担当者を置くという組織に改めた。FP&Aが中立的な観点からファクトを正しく分析し、複数部署を横断し仮説を立てて実行していくという流れが構築できたことで、原価の抑制や在庫の適正化などが可能になったということだ。

FP&Aを導入するベンチャー企業の例

FP&Aを組織に組み込む体制への移行について池側氏は、「これまでの組織を大きく改革することになります。ただし、いきなり事業部門の強い日本企業に米国風のFP&Aを持ち込むのは難しく、まずは“兼務”でFP&Aチームを作って少しずつ成果を出している企業もあります。何年もかけて取り組む必要があります。

また、日本にはまだFP&A人材がたくさんいませんので、自社で体系立てた教育や、部門を超えたローテーションなども必要になります。これらを強力に推進するためには、経営トップのコミットメントが不可欠です。そうしてFP&Aを組織に組み込んだ体制へ移行することでデータドブリン経営が実現し、グローバルな競争力強化にもつながるでしょう。FP&Aが日本企業の稼ぐ力を高めるひとつの方法になるのではと大いに期待しています」と結んだ。

(取材・TEXT:JBPRESS+稲垣/下原 PHOTO:渡邉大智 編集:野島光太郎)

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

ChatGPTとAPI連携したぼくたちが

機械的に答えます!

何か面白いことを言うかもしれないので、なんでもお気軽に質問してみてください。

ただし、何を聞いてもらってもいいですけど、責任は取れませんので、自己責任でお願いします。

無料ですよー

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。