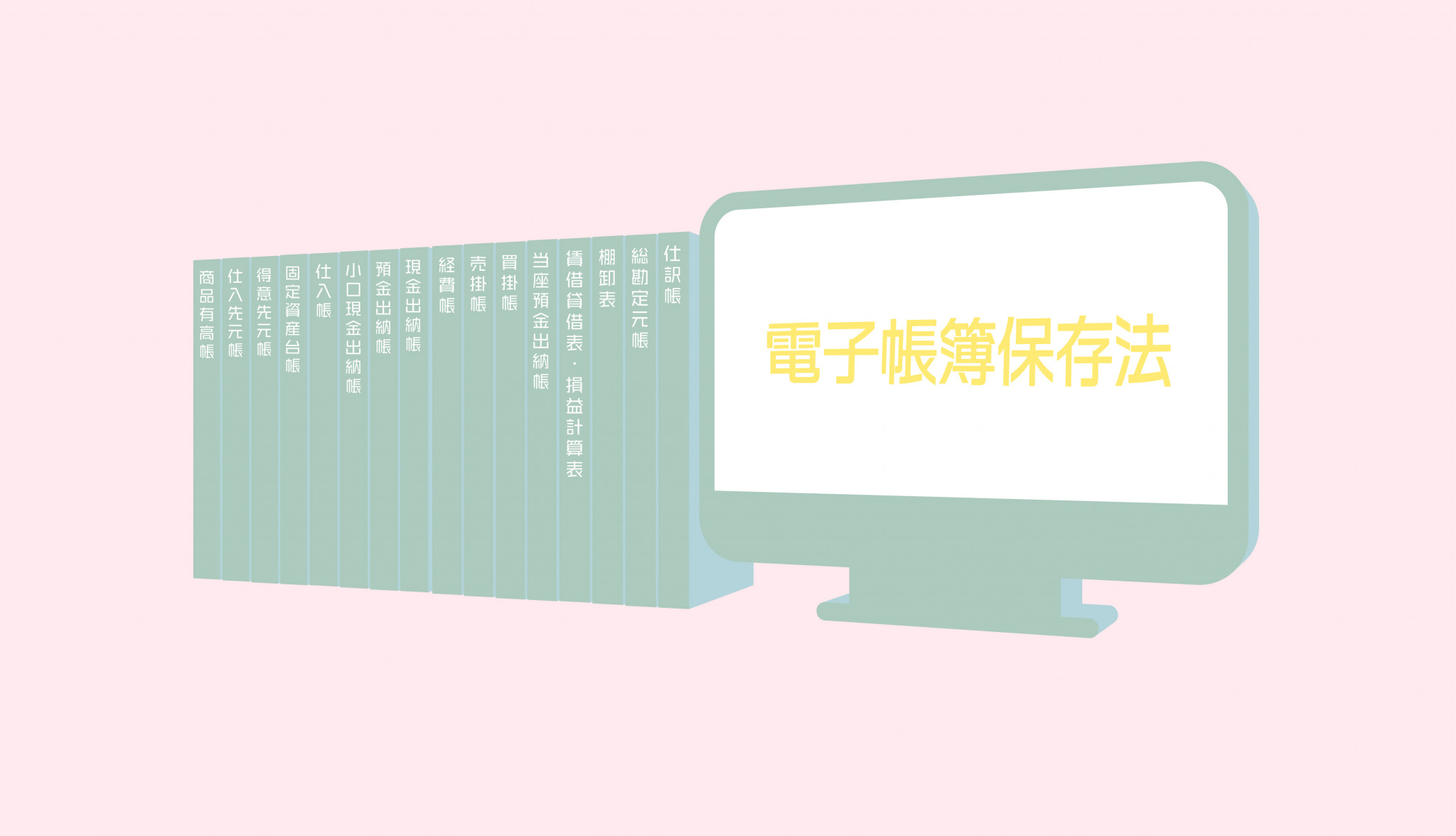

ちゃんと理解しておきたい「電子帳簿保存法」

「電子帳簿保存法」についてご存知ですか?

例えば、税務署に提出する用の税金関係の書類の保存、と聞くと、どんな風景を連想しますか?

2つ穴のパンチで穴があけられた大量の紙の書類が青くて分厚いバインダーに挟まっていて、それが過去の同じようなバインダーと一緒に鉄製の灰色の棚に無表情に収められている。もしかしたらそんなイメージではないでしょうか?

確かにかつては紙であらゆるデータを保存することが企業は義務付けられており、大切に整理された分厚いバインダーたちはどこの会社にもある風景でした。

しかし、紙による保存は場所を取る、紙代がかかる、紙のデータを再度分析する際に困る、などデメリットも多く、技術の発展と共に紙以外の媒体でデータを保存し、それをデータ原本とすることが認められるようになりました。

そのきっかけの1つとなったのがこの「電子帳簿保存法」です。

この記事では、紙ではなく、データとして残せるようになった今だからこそ、知っておきたい部分をピックアップしてお伝えしてみたいと思います。

の3点から電子帳簿保存法を紐解いてみたいと思います。(電子帳簿保存法の内容は2018年12月現在のものです。)

電子帳簿保存法とは、帳簿書類の電磁的記録(いわゆる電子データ)及びマイクロフィルムによる保存の容認についての法律です。

簡単に言うと、紙以外の媒体でのデータ保存を行う際に守るべきルールを定めた法律です。

初めて発行されたのが、1998年。その後、新しい技術の普及に合わせ、2005年、2015年、2016年に改正されていきました。

1998年の時点でデータ保存が認められていたのはコンピュータで作成した書類のみでしたが、のちにスキャンした書類の保存も可能となり、スマホがすっかりと普及した今では、スマートフォンで撮影したデータの保存も認められています。

保存方法などは細かく決められていますが、現代のどこの企業でも使えるように凡庸性の高い法律へと変わっていることがわかります。

全体からみると、まだまだ導入企業は少ないかもしれませんが、今後も勢いは増すでしょう。ペーパーレス、キャッシュレスなどのコスト削減は年々、勢いは増すでしょう。

電子保存にすることで、帳簿作成の時間、物質的コスト、資料を探す時の手間などが削減ができる可能性があります。

途中から電子保存を開始することもできますが、資料によっては手書きで始めたものは途中からでは電子保存できないものもありますので、この機会に電子帳簿保存法を知っておくとよいでしょう。

データ保存には大きくわけて種類が2つあります。

1.は書類の作成を最初から最後までパソコン上で行った場合で、エクセルややよい会計などのデータ形式でデータが保存されている場合です。

2.は完成したデータをプリントアウトしたものをスキャンしたものになります。それでは、スキャンしたデータを保存する場合の注意点をみてみましょう。

スキャナ保存と聞いてもパッとイメージしづらい方もいるかと思います。

スキャナ保存とは、書面を電磁的記録に変換する入力装置のうち次の要件を満たすものを指します。

※資金や物の流れに直結しない一般書類を保存する場合であればグレースケール画像でも可能です。

スキャナ保存をする媒体は上記ルールを守れば、スマホであってもデジカメであっても可能です。と、書くとなんだか厳しいルールのように聞こえますが、200dpiですので、ごく普通の市販されている今時のスキャナであれば十二分に満たしているスペックです。最近購入したスキャナやスマホであればスペック的には問題ない、という認識でほぼ大丈夫かと思います。目安としては、スキャンされた数字が誰が見てもはっきりと認識できる状態であり、拡大した時にも明らかなピクセル割れが起こっていないくらいの状態であれば大丈夫です。誰が見ても認識可能、というのが重要なポイントです。逆に言えば、ちょっと画質が悪いかも、というのは認められない可能性がありますので、スキャナのスペック、または設定を今一度確認してみてください。

スキャナ保存が認められていない一部とは下記になります。

|

帳簿 |

仕訳帳 |

|

総勘定元帳 |

|

|

一定の取引に関して作成されたその他の帳簿 |

|

|

計算、整理又は決算関係書類 |

棚卸表 |

|

賃借貸借表・損益計算表 |

|

|

計算、整理又は決算に関して作成されたその他の書類 |

上記書類はは対象外となります。

ただし、これは前述した通り、スキャナーによる保存のみではダメという意味です。電磁的記録をあらかじめ初めから作成している、つまり総勘定元帳をプリントアウトしたものをスキャンしたものではなく、パソコンで作成したそもそもの総勘定元帳の電子データを原本とする場合は可能となっています。

残る対象の具体的な書類は、

があります。それぞれがどんな書類かわかりにくいと思うので説明をします。

1.は、例えば、契約書や領収書などがこれに該当します。

2.は一連の取引の途中で作成される書類で、下記がこれに該当します。

などです。

3.は金銭のやりとりに直接は連動していない書類で、下記が該当します。

これらの書類はスキャンによるデジタル保存が可能となっています。

【参考】:国税庁/電子帳簿保存法Q&A(電子計算機を使用して作成する帳簿書類及び電子取引関係) - 国税関係帳簿書類のスキャナ保存の区分

申請期限は、保存を開始する日の3か月前の日までに申請する必要があります。例えば、平成31年1月1日から適用を受けるためには、平成30年9月30日までに申請書を提出しなければ、仮にスキャン保存をしても、使えないデータとなってしまうかもしれませんので気を付けましょう。

必要書類は下記の2点です。

承認申請書は国税庁から記入例も出ているために、参考にしてみてください。

国税庁/国税関係書類の電磁的記録によるスキャナ保存の承認申請書(記載例)

添付書類には、

上記がそれぞれ1部ずつ必要です。

手数料は書かず、提出先は所轄税務署長等となります。

それぞれの所轄税務署で相談窓口も設けていますので、不明点がある方は相談をしてみるのがよいかもしれません。(基本的にわからない場合は、国税局などに出向いて直接聞く、が税金関連でもっとも確実な方法です。混んでいない時期であれば、親切に教えてくれる場合が多いです。)

【参考】:国税庁/[手続名]国税関係書類の電磁的記録によるスキャナ保存の承認申請

電子帳簿保存法の概要や該当する書類、手続き方法についてでした。

複雑な内容で分かりづらい内容であったかもしれませんが、今後の世の中は着実にペーパーレス化へと向かっています。となると、管理する側としては、電子帳簿保存法は無視できないルールでしょう。

昔からあった法律であったとはいえ、意外と知らずに帳簿に直接入力をしていた、電子ではなく紙で管理をされている方もいらっしゃったのではないでしょうか。

分厚いバインダー管理がなくなれば、経費削減にもなるでしょうし、いざという時の数字をひっぱりだしてくるのも円滑になるはずです。(少なくとも理論上は、ですが。)

これを機会にぜひデータ管理を徹底し、データ活用による業務効率の向上を目指しましょう。

(桑折和宗)

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。