目次

1998年、電子帳簿保存法(略して「でんちょうほう」)の施行により、今まで紙で最低7年間保管する事が義務付けられていた国税関係の帳簿書類を電子データで保管する事ができるようになりました。しかしながら、実際に電子データで保管するには、電子帳簿保存法の要件に則った形で税務署への申請および税務署からの承認が必要となります。また、申請してから承認が下りるまで3ヶ月の期間を要します。このような理由から、今現在も帳簿書類の電子保管が実現できていない企業も少なくありません。

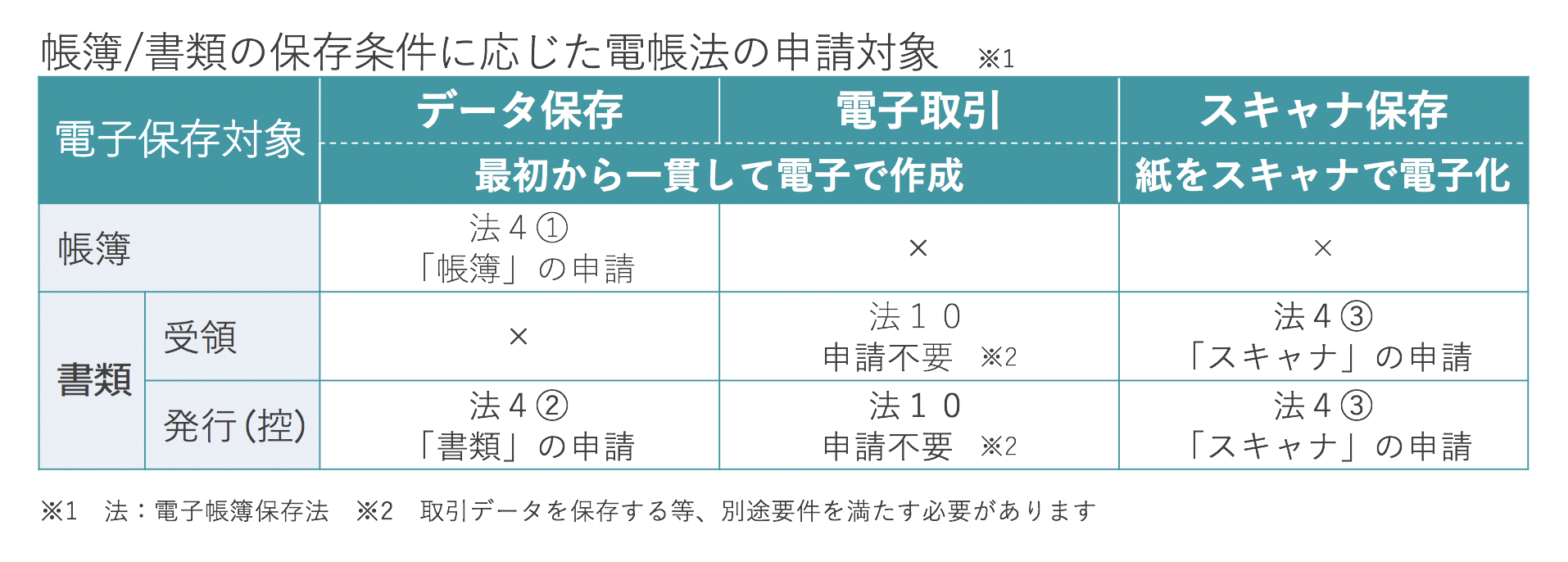

まだまだハードルが高いと思われている電子帳簿保存法ですが、実は、電子帳簿保存法の中で、申請も承認も不要で国税関係の記録を電子保管可能なものがあります。

それが、いわゆる電子帳簿保存法第10条にある「電子取引」になります。

電子マネーやテレワークなどが普及する中で、「電子取引」による国税関係書類のペーパーレス推進のポイントを紹介させていただきます。

参照:ウイングアーク1st株式会社|文書情報管理士が解説する改正電子帳簿保存法のポイントと最新事例

電子帳簿保存法では電子取引を「取引情報の授受を電磁的方式により行う取引」と定義されています。具体的には、通常の取引は注文書や請求書等の紙が行き来して成立しますが、電子取引は、紙の代わりにデータが行き来して成立するものということになります。つまり、電子取引は、電子帳簿保存法の申請だけでなく紙の出力も不要になる為、業務効率化を簡単に実現する事ができます。

では、電子取引の中で電子帳簿保存法を意識した場合に何を注意したらいいのでしょうか?

ポイントとして「どのような電子取引が対象か?」「保存が必要な情報とは何か?」「保存する際の条件は何か?」の3つがあげられます。まず1つ目のポイント「対象となる電子取引」は、電子帳簿保存法取扱通達の「法第2条(定義)関係」(※1)に事例等の記載がありますが、主に以下のものがあげられます。

※1 国税庁 電子帳簿保存法取扱通達の制定について

次に、「保存が必要な情報」です。電子帳簿保存法の第2条では、取引情報を「取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書、その他これらに準ずる書類に通常記載される事項」 と規定しています。つまり、紙で取引する場合と同等の内容をデータでも保存しておきましょうと言う事です。そして、それらを保存する際には、データがイメージやファイルであればその状態で、DBに格納するようなデータであれば暗号情報は復号化した状態で、またマスタ情報等も含めた形での保存が必要となります。メールの場合は、添付のファイルだけでなくメール本文の保存も必要となります。

3つ目の「保存する際に必要となる措置」は以下の2つの選択式となっています(施行規則の第8条第1項にて、それぞれ第1号、2号に規定)。

上記2つの方法のどちらを採用するかは、メリット・デメリット等を考慮し、各社に合わせた方法を採用していきます。

昨年度までの電子帳簿保存法の要件緩和は、3万円上限撤廃や電子署名不要、スマホ撮影許可やJIIMA認証ソフトの申請簡略化、そして、申請前に保管した重要書類の電子保管OKなど、スキャナ保存申請が重視されていました。これに対して、2020年度の緩和は、電子取引に重きが置かれており、最近の電子マネー普及や2023年10月より実施予定のインボイス制度を意識した方向性の転換だと予測されます。

2020年度の主な緩和ポイントは以下の2点になります。

前述の2020年度の緩和では、内容が異なる2点が挙がっていますが、実は意図するところは同じです。つまり「今後は信用できる電子データであれば、そのまま保存できるようにする」と言う事です。

電子取引のうち、電子ファイルを送受信する場合は、そのファイルが信用できる事としてタイムスタンプと言う要件があります。一方で、電子ファイルではなくデータのみを送受信する場合は、そのデータが信用できる事として、クラウド上のような第三者間でのやりとり(途中で改ざんできない)と言う要件があるのです。

このように信用できる電子データをそのまま保存できるようになると、電子取引の導入ハードルは今よりも下がるため始めやすくなります。例えば、請求書をWeb配信に切り替えたい企業は、自らPDF等にタイムスタンプを付与して送信する事で、受領側がタイムスタンプに悩む事がなくなるため、合意を得やすくなると考えられます。

企業間の取引や経費精算などの作業を飛躍的に効率化されるメリットが、より手軽に得られる訳ですから、電子取引は今後ますます普及していくことでしょう。そしてこのような取り組みは、取引の記録をしっかり残していく事にも繋がるため、企業の説明責任を果たす上でも大きな意義があると言えます。

最後に、電子取引を始める時、ITツールやサービスを選別するための知っておくべき二つの勘どころを紹介させていただきます。

勘どころ1|導入の手軽さ

まず最初の勘どころは「導入の手軽さ」です。導入の手軽さでは、なんといっても、メールが一番のITツールになります。メールであれば、現在ほとんどの企業が使っているので、初期費用も、自社や取引先の運用の変更もほとんど必要がありません。これに比べEDIは仕組みを構築する必要があるだけでなく、取引先にも紙文書からデータ取引に運用変更してもらう必要があるなど「導入が手軽」とは決して言えません。FAXやインターネットによる電子取引は文書取引を電子化するだけで実現できる手軽さはありますが、インターネットFAXツールや配信サービスの導入が必要となります。

勘どころ2|運用の手軽さ

二つ目のポイントは「運用の手軽さ」です。先ほど、メールは現在の運用をほとんど変更する必要がないといいましたが、メールで電子取引をする場合には、メール本文や添付文書の保管管理はもちろんのこと、他のメールとの保管場所の区別や取引情報を検索する仕組みを備え付ける必要があります。一方、EDIやFAX、インターネット電子取引ではデータと取引情報が紐づいて管理されることがほとんどなので情報保管運用は非常に楽になります。

このように、電子取引を実現する手法には、それぞれメリットとデメリットがあります。そのため、電子取引で失敗しないITツール選別には、上記の勘どころを軸に自社にあった最適なものを選択する必要があります。

invoiceAgentとは、企業間取引で発生するあらゆる文書の電子化・流通・管理をするためのプラットフォームです。請求書の電子配信、電子契約、関連文書管理機能により、煩雑な紙文書を介した業務から企業担当者を開放し、企業間取引におけるデジタルトランスフォーメーションを加速させ、業務効率化とビジネススピードを向上します。

例えば、最初に1つの管理画面上で取引先ごとに配信手段を選択すれば、後は、ファイルを監視対象フォルダに置くだけで、invoiceAgent TransPrintが自動でファイルを取引先ごとに分類保管し、効率的に配信することができます。取引先が帳票をダウンロードしたかの確認も可能で、リマインドも送ることができます。

また、invoiceAgent WingSignには、アップロードしたファイルにタイムスタンプを付与する機能があるので、電子帳簿保存法の電子取引にも対応します。もちろん、メール送信ではないので、メール本文の保管も不要です。運用開始したその日から国税関係書類(取引関係書類)のペーパーレスが実現可能となります。

ウイングアーク1st株式会社 Data Empowerment事業部

テクニカルセールス部 第3グループ

愛知県名古屋市生まれ、在住。IT業界でネットワークエンジニア、システムエンジニア、セールスエンジニアを経て2015年にウイングアーク1st株式会社へ入社。会計、生産、設計、セキュリティなどに関するシステム開発・提案の経験を活かし、現職では様々な分野における帳票や文書管理の課題解決を支援している。上級文書情報管理士、文書情報マネージャー。

ウイングアーク1st株式会社 Data Empowerment事業部

テクニカルセールス部 第4グループ グループマネージャー

大学卒業後、舞台演出・プロデューサー、ITインストラクター、プログラマー、SEを経て2007年ウイングアーク1st株式会社に入社。帳票製品のサポート部門を経験し、現在のプリセールス部門に所属。2016年文書情報管理士上級とe-文書++を取得。2017年文書情報マネージャーを取得。2018年記録情報管理士2級を取得。東京生まれの京都在住。

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データのじかんをもっと詳しく データのじかんフィーチャーズ

データのじかんをもっと詳しく データのじかんフィーチャーズ

データで越境するあなたへおすすめの 『ブックレビュー』

データで越境するあなたへおすすめの 『ブックレビュー』  BIツールユーザーによる、BIツールユーザーのための、BIツールのトリセツ

BIツールユーザーによる、BIツールユーザーのための、BIツールのトリセツ  CIOの履歴書 by 一般社団法人CIOシェアリング協議会

CIOの履歴書 by 一般社団法人CIOシェアリング協議会  なぜ、日本企業のIT化が進まないのか――日本のSI構造から考える

なぜ、日本企業のIT化が進まないのか――日本のSI構造から考える  日本ビジネスの血流である帳票のトレンドを徹底解説

日本ビジネスの血流である帳票のトレンドを徹底解説  データを武器にした課題解決家「柏木吉基」のあなたの組織がデータを活かせていないワケ

データを武器にした課題解決家「柏木吉基」のあなたの組織がデータを活かせていないワケ  BI(ビジネスインテリジェンス)のトリセツ

BI(ビジネスインテリジェンス)のトリセツ  入社1年目に知っておきたい 差が付くKPIマネジメント

入社1年目に知っておきたい 差が付くKPIマネジメント  CIOLounge矢島氏が紐解く トップランナーたちのDXの“ホンネ”

CIOLounge矢島氏が紐解く トップランナーたちのDXの“ホンネ”  データのじかん Resources 越境者のためのお役立ち資料集 AI実装の現在地点-トップITベンダーの捉え方

データのじかん Resources 越境者のためのお役立ち資料集 AI実装の現在地点-トップITベンダーの捉え方  データでビジネス、ライフを変える、 面白くするDATA LOVERS

データでビジネス、ライフを変える、 面白くするDATA LOVERS  データマネジメント・ラジオ by データ横丁 データのじかんNews

データマネジメント・ラジオ by データ横丁 データのじかんNews  データ・情報は生もの! 『DX Namamono information』 ちょびっとラビット耳よりラピッドニュース

データ・情報は生もの! 『DX Namamono information』 ちょびっとラビット耳よりラピッドニュース  AI事務員宮西さん(データ組織立ち上げ編) 藤谷先生と一緒に学ぶ、DXリーダーのための危機管理入門

AI事務員宮西さん(データ組織立ち上げ編) 藤谷先生と一緒に学ぶ、DXリーダーのための危機管理入門  生情報取材班AI時代に逆行?ヒトが体感した「生情報」のみをお届け!

生情報取材班AI時代に逆行?ヒトが体感した「生情報」のみをお届け!  データはともだち 〜怖くないよ!by UpdataTV Original

データはともだち 〜怖くないよ!by UpdataTV Original  データ飯店〜データに携わるモノたちの2.5thプレイス by UpdataTV〜

データ飯店〜データに携わるモノたちの2.5thプレイス by UpdataTV〜  インサイトーク〜データで世界を覗いてみたら〜by WingArc1st + IDEATECH

インサイトーク〜データで世界を覗いてみたら〜by WingArc1st + IDEATECH  データの壁を越え、文化で繋ぐ。データ界隈100人カイギ

データの壁を越え、文化で繋ぐ。データ界隈100人カイギ データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。