次に、日本のキャッシュレスの現状がどうなっているのか、について説明します。

キャッシュレスというと一番最初に思いつくのがクレジットカードではないでしょうか。実は、それ以外にもいくつか種類があり、プリペイドカードやデビットカードという選択肢も存在します。プリペイドは前払い、デビットは即時払い、クレジットカードは後払いという違いがあります。VISAなどのマークが付いているものでも、後払いのクレジットカードではなく、デビットカードの場合も増えてきています。日本で一番活用されているキャッシュレスがSUICAなどの電子マネーですが、電子マネーはかなりの種類が出回っていて、乱立している状態です。

このうち、何が使われていて、何が伸びているのかで言うと、最も多いのはクレジットカード、その次が電子マネーで、デビットカードやプリペイドは伸び率は高いものの、全体的にはまだまだです。クレジットカードとデビットカードの比率が他の国ではどうなっているのかというと、韓国はほとんどクレジットカードですが、他の国では半分以上がデビットになっています。グローバル的にはデビット決済が主流となりつつあり、これがキャッシュレス比率を押し上げています。日本でもデビットはこれから注目されてくるはずです。

出典:経済産業省資料「キャッシュレス社会への取組み」

最近では、iPhone/AndroidのウォレットにクレジットカードやSUICAなどを登録し、端末にスマートフォンをかざす決済方法も広まりつつあります。こうなってくるとかなり便利なので、なぜキャッシュレス比率が低いのか、という話になるかもしれませんが、キャッシュレスには大きく2つの課題があると言われています。

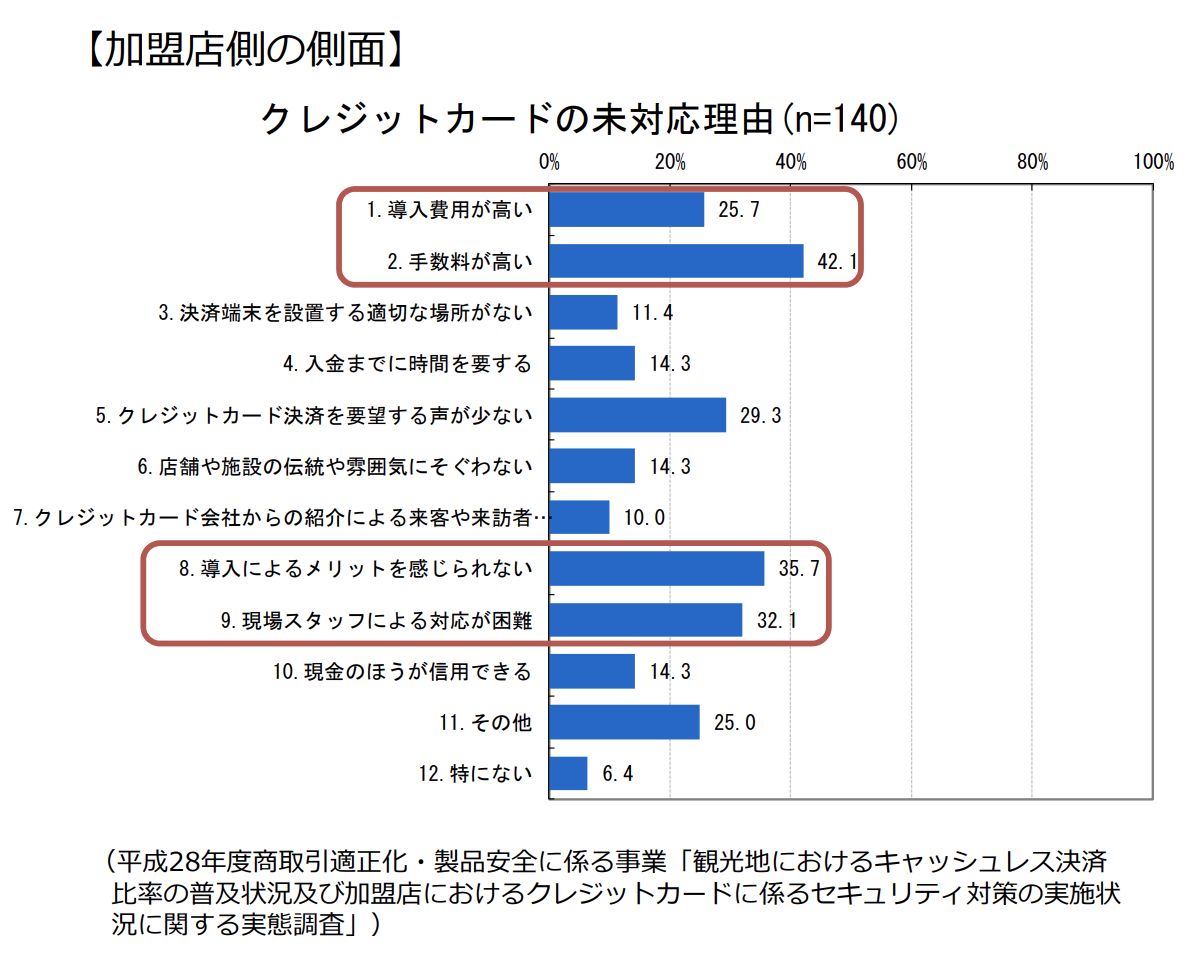

1つ目は加盟店側のコストです。サービスが乱立しているので、大きなサービス1つが儲けている、という形ではなく、数多くのサービスが存在しているため、それぞれの導入にコストがかかる構造になっている、というのがこれまでです。これは良い悪いということではなくて、これまで色んなプレーヤーがキャッシュレスを広めてきたので、こういう構造になっています。政府が加盟店の手数料が高すぎるのではないか、と言っているという話が報道に取り上げられることもよくあるようですが、通常3%少々の使用手数料がかかります。

ちなみに、小売業や飲食業の売上高に対する営業利益率を見ると2%以下となっています。つまり、利益が2%しかないところで商売をしていて、キャッシュレス決済が行われると手数料で3%かかり、実質マイナスとなる、ということです。キャッシュレス比率をより上げていくためにはこの構造上の問題を解決する必要があります。

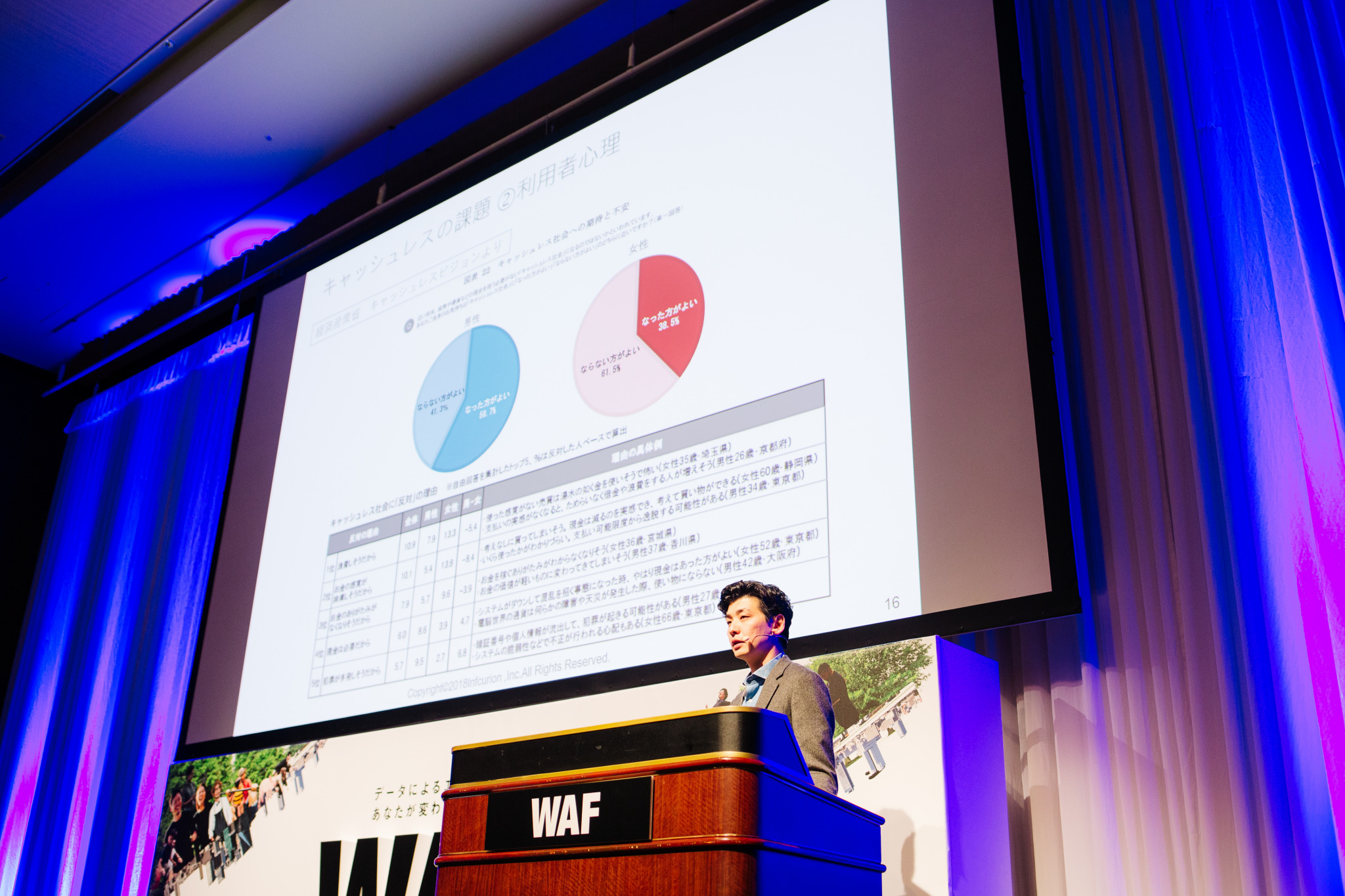

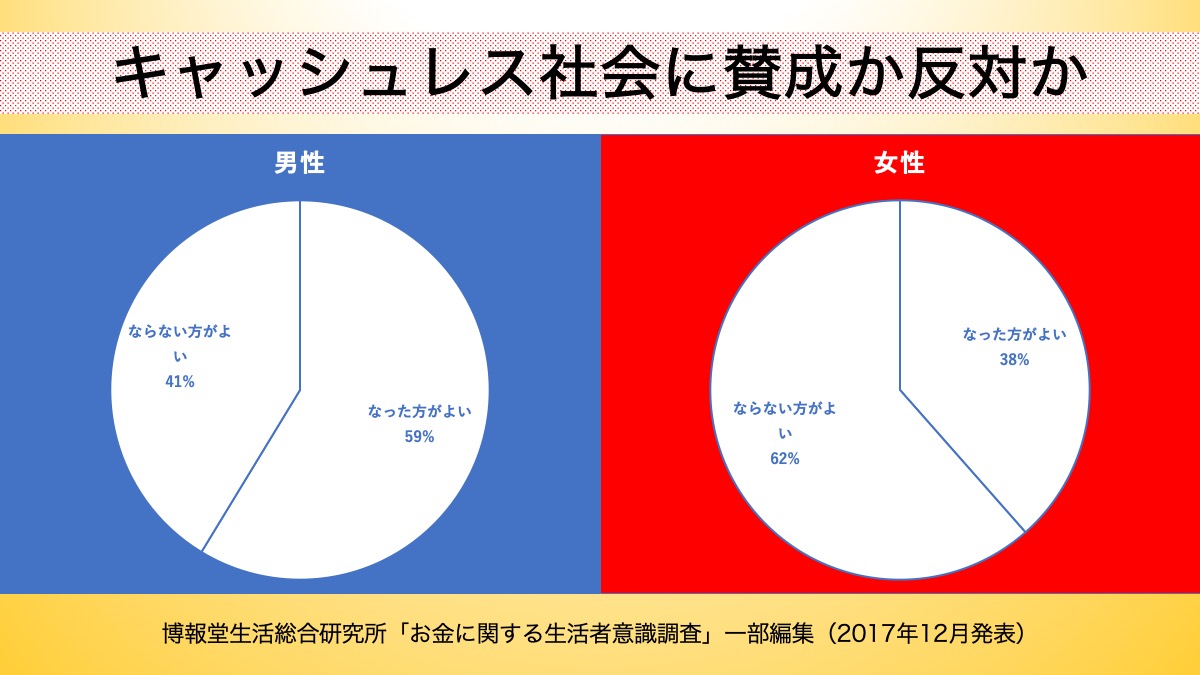

もう1つキャッシュレスが日本で広まらない理由なのですが、博報堂が行なった「キャッシュレス社会に賛成か反対か」という非常にシンプルな調査では、男性では半数を上回る人が賛成と答え、女性は半分以上が反対と答えています。

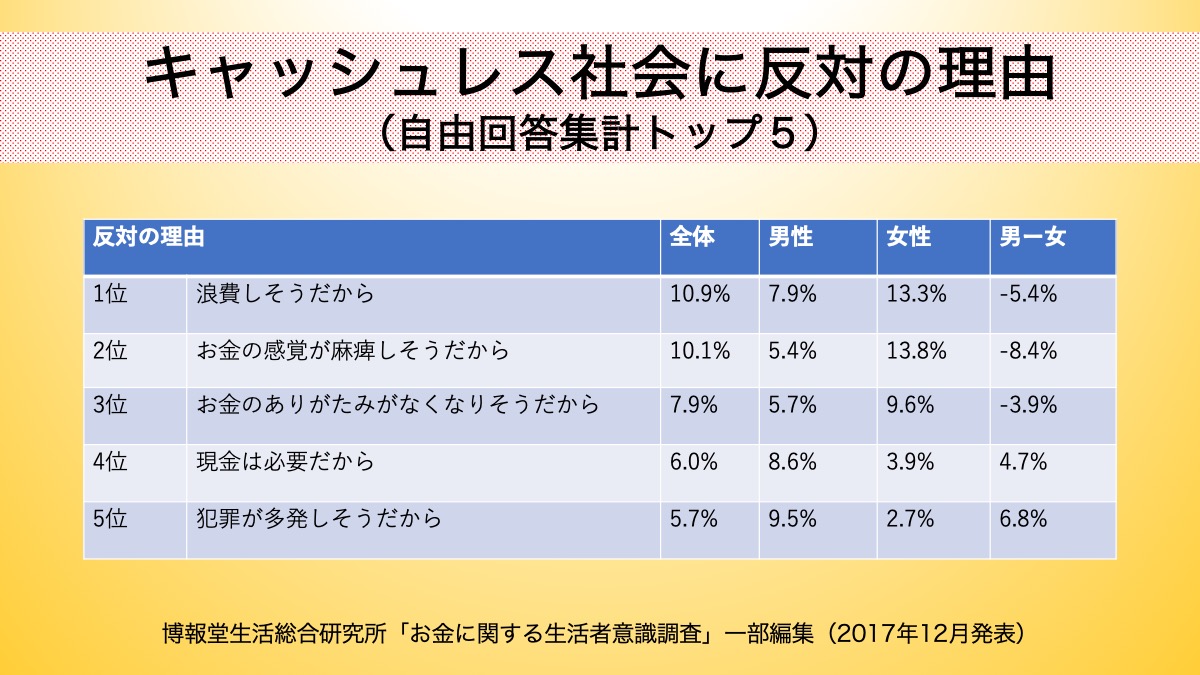

意見が分かれていますが、トータルで見ると半数近くがキャッシュレス社会に反対していることがわかります。その理由の1位が「浪費しそうだから」、2位が「お金の感覚が麻痺しそう」、3位が「お金のありがたみがなくなりそう」というものでした。つまり、現金の方が管理しやすい、使った感じがする、と多くの人が感じていることがわかります。

お店側にしてみれば「手数料が高い」、利用者側にしてみても「なんとなく現金の方が安心」というのがキャッシュレス社会の実現に対するハードルになっています。現状では、加盟店と利用者の間に、決済代行会社や加盟店契約会社、クレジットカード会社など多くの業者が入りますが、アプリで決済する場合など、加盟店と利用者をアプリ1つで直接つなぐことで、手数料を削減する、という動きも出始めています。またカード決済を行なった場合、明細が届くまでに時差がありますが、アプリ決済の場合、リアルタイムで使用状況がわかるだけでなく、上限設定を行うことにより、使いすぎを防止することも可能です。つまり、浪費しそう、お金の感覚が麻痺しそう、などの懸念点はむしろアプリで決済することによって解消できるのではないかと言われています。

「KDDIと楽天が決済や物流面で提携。auPAYを2019年にリリース予定」「メルカリが新会社メルペイを設立し、金融事業参入へ」「LINE Payが決済手数料をゼロに」、100億円キャンペーンで一気に知名度をあげたソフトバンクとヤフーの合弁会社「PayPay」など、様々な企業のQRコード決済への参入がニュースで取り上げられています。

QRコードなどを用いたスマホ決済は、大手銀行をはじめとする銀行系だけでなく、LINE Payや楽天Pay、PayPayやOrigamiといった非金融機関によるサービスも登場し、乱立傾向にあります。そこで、キャッシュレス推進協議会では規格の統一を検討しています。

また、デビットともクレジットとも異なる新しい支払い方法も登場してきています。例えば、インフキュリオン・グループによるSLiDE(スライド)はユーザーが銀行口座からの引き落とし時期を即時、または1週間単位で選択することができるので、それぞれの利用者のニーズにあったちょうど良いサービスも受けることができます。これにより、いきなり銀行口座から引き落とされるデビットカードの不安、お金を使った日と支払日が違うことによるクレジットカードの不安の両方を解消することを目指しています。

では、決済方法はQRコードのみに集約されていくのか、というと、いきなりそうなるとは考えにくいのが現状です。インバウンドの人がQRコードを好んで使うことが多い、という場合でも、ヨーロッパの人とアジアの人とでは、違う支払い方法を選択する可能性も高いでしょうし、日本で暮らしている方の多くはすでに使っている電子マネーの使用をやめないでしょう。ただ中国ではすでにQRコードが主流となっており、日本でも若い人を中心にQRコード決済は浸透していくと考えられます。

これは、お店側の都合というよりも、利用者側のライフスタイル、もしくは住んでいる国などの生活環境に大きく依存するので、お店側にしてみれば端末が増え続けるだけ、かもしれません。また技術もどんどん進化していますので、QRコードではなく、指紋認証や画像認識によって本人確認を行う支払い方法が可能となる日が近い将来にやってくるかもしれません。認証技術も変わり続ける中、バーコード、クレジットカード、電子マネー、デビットカードなどに1台で対応でき、安価に導入できるAll in One端末も最近は登場しています。これにより中小事業であっても少額の投資でキャッシュレスに対応できる環境は整いつつあります。

メルマガ登録をしていただくと、記事やイベントなどの最新情報をお届けいたします。

学びをシェアする

30秒で理解!インフォグラフィックや動画で解説!フォローして『1日1記事』インプットしよう!

データ越境者に寄り添うメデイア「データのじかん」が提供する便利ツールです。

本ツールは、JavaScriptを用いてお客様のブラウザ上で処理を行います。サーバーとの通信は行われず、入力データはお客様のみの端末内で処理されます。